Quando si decide di aprire una società in Estonia, la rapidità del processo di registrazione e l’efficienza del sistema digitale tendono a mettere in secondo piano alcuni dettagli operativi. Il VAT in Estonia (la P.IVA per intenderci) è uno di quei dettagli che merita attenzione fin dal primo giorno.

Capire come funziona il VAT in Estonia non è solo un adempimento burocratico.

È una scelta strategica che influisce sulla fatturazione, sui rapporti con clienti e fornitori, e sulla propria posizione nei confronti dell’Agenzia delle Entrate estone l’EMTA (Maksu- ja Tolliamet). Ignorarla o gestirla in modo approssimativo ha conseguenze concrete.

Gestirla bene, invece, offre una base solida per operare in tutta Europa con piena conformità normativa.

Questa guida ti accompagna passo dopo passo attraverso tutto ciò che devi sapere sul VAT in Estonia: dalle soglie di registrazione agli obblighi di dichiarazione, in modo chiaro e operativo.

Se stai valutando di aprire una società in Estonia, comprendere il sistema IVA estone è il primo passo per costruire una struttura aziendale solida e scalabile.

Guarda il video qui sotto: un riassunto completo di tutto quello che c’è da sapere sul VAT in Estonia.

Cos’è il VAT in Estonia?

Il VAT, Value Added Tax, è l’imposta sul valore aggiunto applicata a beni e servizi in ogni fase della catena di fornitura.

L’Estonia, in quanto Stato membro dell’Unione Europea, opera all’interno del quadro IVA comunitario: le sue regole sono in larga parte allineate alle direttive UE, con alcune specificità nazionali che è utile conoscere.

In Estonia, il VAT è gestito dall’EMTA (Maksu- ja Tolliamet), l’Agenzia delle Entrate e delle Dogane estone.

È l’autorità centrale per la registrazione, la dichiarazione e il controllo dell’IVA.

Opera quasi interamente online, in linea con il modello di governance digitale che caratterizza l’intero sistema amministrativo estone.

L’aliquota IVA in Estonia è del 24%, applicabile alla maggior parte di beni e servizi.

Esistono aliquote ridotte per categorie specifiche, che approfondiremo in una sezione dedicata.

Per le aziende che operano oltre confine: che vendano servizi digitali, beni fisici o consulenze a clienti in altri Stati membri, il sistema IVA estone si interseca con i meccanismi europei OSS (One Stop Shop) e IOSS (Import One Stop Shop), particolarmente rilevanti per chi opera nell’e-commerce o nella fornitura di servizi digitali.

Vuoi capire in modo pratico quanto potrebbe incidere il modello estone sulla gestione della tua attività?

Usa il nostro calcolatore per ottenere una prima stima orientativa e valutare con maggiore consapevolezza il tuo progetto imprenditoriale.

Scopri quanto potresti risparmiare aprendo una società in Estonia

Calcolatore di risparmio fiscale

Inserisci la differenza annua tra i tuoi ricavi e costi operativi.

Stima orientativa su utile interamente distribuito. Ipotesi usate: IRES 24%, IRAP 3,9%, tassazione dividendi Italia 26%, imposta estone sugli utili distribuiti 22%. Non sostituisce una consulenza fiscale personalizzata.

Chi deve registrarsi al VAT in Estonia?

Non tutte le società estoni sono obbligate a registrarsi ai fini IVA fin dall’apertura.

L’obbligo scatta al verificarsi di condizioni specifiche, che variano in base al volume d’affari e alla tipologia di operazioni svolte.

La soglia dei €40.000 per il VAT in Estonia

In Estonia vige una soglia di registrazione obbligatoria al VAT fissata a €40.000 di fatturato annuo.

Fino a quel limite, una società può operare senza partita IVA estone.

Superata la soglia, anche con una singola operazione che la fa scattare, la registrazione diventa obbligatoria e deve avvenire entro tempi precisi.

È importante monitorare il fatturato con continuità. L’obbligo non si calcola sull’anno solare, ma sugli ultimi 12 mesi consecutivi. Un errore comune è accorgersi del superamento della soglia in ritardo, esponendosi a sanzioni da parte di EMTA.

La registrazione volontaria

Una società può registrarsi al VAT anche prima di raggiungere la soglia dei €40.000.

La registrazione volontaria è una scelta strategica che conviene valutare in alcuni scenari specifici:

- Lavori principalmente con clienti B2B in altri Paesi UE

- Hai fornitori estoni con partita IVA e vuoi detrarre l’IVA sugli acquisti

- Vuoi posizionare la tua società come operatore professionale strutturato

In questi casi, avere un numero VAT estone può semplificare le relazioni commerciali e migliorare la credibilità internazionale dell’azienda.

Non residenti ed e-Resident

Le regole si applicano anche ai non residenti che operano tramite una società estone, inclusi gli e-Resident italiani titolari di una OÜ.

La residenza fiscale del titolare non incide sull’obbligo IVA della società: ciò che conta è dove la società è registrata e dove genera fatturato.

Se la tua OÜ estone fattura a clienti europei o globali, il tema VAT è rilevante indipendentemente da dove ti trovi fisicamente.

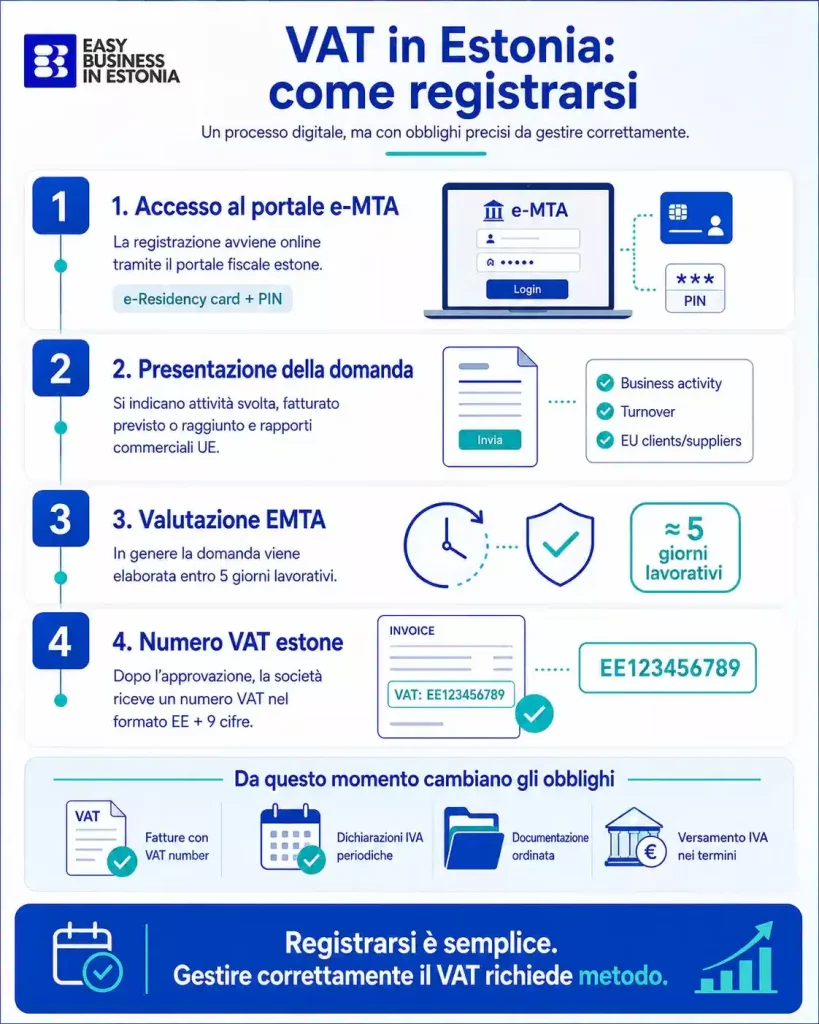

Come funziona la registrazione al VAT in Estonia?

La registrazione al VAT in Estonia è un processo interamente digitale, gestito attraverso il portale ufficiale di EMTA.

È uno degli aspetti in cui il sistema estone dimostra concretamente la sua efficienza: niente sportelli, niente code, niente documenti cartacei.

Il portale EMTA

La registrazione avviene tramite il portale e-MTA, accessibile con le credenziali digitali della società.

Nel caso di una OÜ estone gestita da un e-Resident italiano, l’accesso avviene tramite la e-Residency card e il relativo PIN.

La domanda di registrazione richiede informazioni standard sull’attività svolta, sul volume d’affari previsto o già raggiunto, e sui rapporti commerciali con altri Paesi UE.

Il processo è guidato e, nella maggior parte dei casi, non richiede documentazione aggiuntiva.

Tempistiche

EMTA elabora la domanda di registrazione in genere entro 5 giorni lavorativi.

Una volta approvata, la società riceve il proprio numero di partita IVA estone, nel formato EE + 9 cifre (es. EE123456789).

Questo numero deve essere riportato su tutte le fatture emesse verso soggetti IVA europei.

VAT in Estonia: quando presentare la domanda

- Registrazione obbligatoria: la domanda va presentata prima che il fatturato superi la soglia dei €40.000. Non dopo. Attendere il superamento espone la società a obblighi retroattivi.

- Registrazione volontaria: può essere presentata in qualsiasi momento, anche contestualmente all’apertura della società.

Cosa succede dopo la registrazione del VAT in Estonia

Dal momento della registrazione, la società è tenuta a:

- Emettere fatture con indicazione del numero VAT e dell’aliquota applicata

- Raccogliere e conservare la documentazione relativa a ogni operazione imponibile

- Presentare dichiarazioni IVA periodiche a EMTA

- Versare l’IVA dovuta nei termini previsti

La gestione post-registrazione è l’area in cui molti imprenditori stranieri incontrano le prime difficoltà operative.

Affidarsi a un commercialista locale o a un servizio di contabilità specializzato non è un costo superfluo: è una misura di protezione del business.

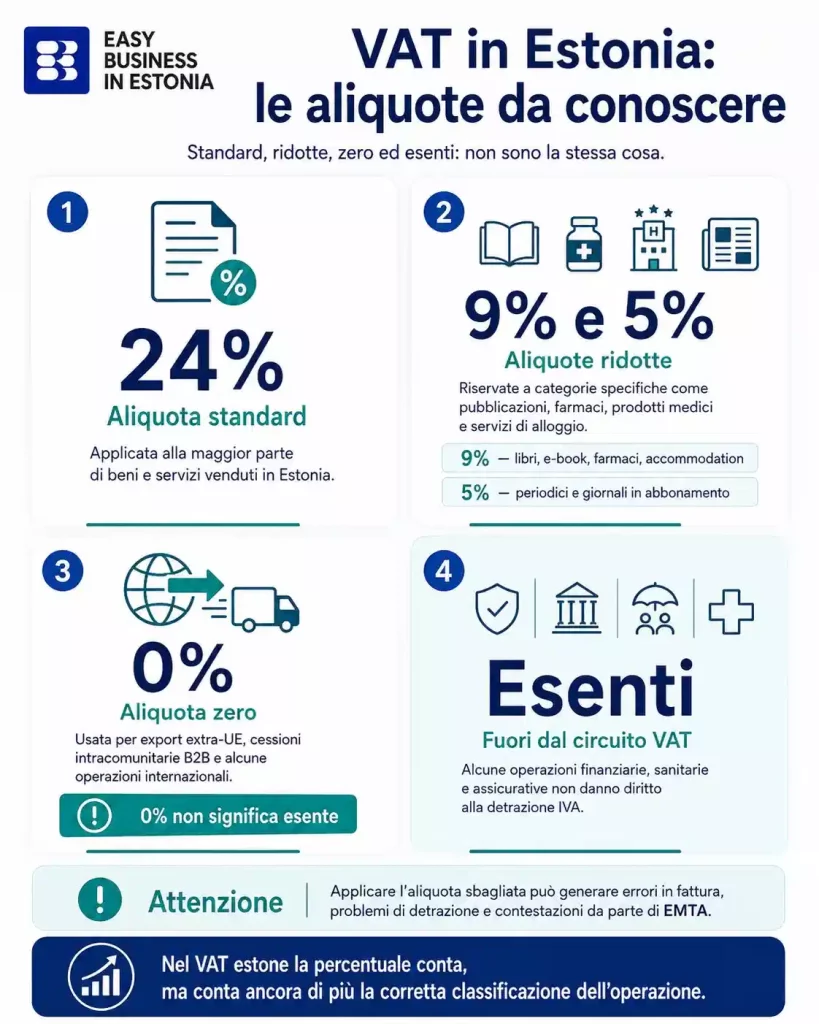

Le aliquote VAT in Estonia: standard, ridotte e zero

Il sistema IVA estone prevede quattro aliquote distinte, ciascuna applicabile a categorie specifiche di beni e servizi.

Conoscerle è essenziale per fatturare correttamente e per evitare errori che EMTA potrebbe contestare in fase di controllo.

Aliquota standard: 24%

L’aliquota ordinaria del 24% si applica alla grande maggioranza di beni e servizi venduti in Estonia o fatturati a soggetti estoni.

È il punto di partenza per qualsiasi valutazione: se non sei sicuro dell’aliquota applicabile a una specifica operazione, il 24% è quella di default.

Aliquote ridotte

| Aliquota | Categorie principali |

| 9% | Libri e pubblicazioni (inclusi e-book), farmaci e prodotti medici, servizi di alloggio (hotel, accommodation) |

| 5% | Pubblicazioni periodiche (riviste, giornali in abbonamento) |

Le aliquote ridotte si applicano in modo specifico e non estensibile.

Un errore frequente è applicare l’aliquota ridotta a categorie affini ma non incluse nella norma.

Prima di fatturare con aliquota ridotta, è sempre consigliabile verificare la classificazione con un consulente fiscale.

Aliquota zero: 0%

L’aliquota dello 0% si applica principalmente a:

- Esportazioni di beni fuori dall’Unione Europea

- Cessioni intracomunitarie di beni verso soggetti IVA registrati in altri Stati membri UE

- Alcune operazioni legate al trasporto internazionale

Attenzione: aliquota zero non significa esenzione.

Le operazioni a zero restano soggette agli obblighi di documentazione e dichiarazione.

La differenza è sostanziale dal punto di vista contabile e non va sottovalutata.

Operazioni esenti

Esistono infine categorie di operazioni esenti da VAT, ovvero fuori dal campo di applicazione dell’imposta.

Tra queste rientrano tipicamente i servizi finanziari, alcune prestazioni sanitarie e i servizi assicurativi.

Le operazioni esenti non danno diritto alla detrazione dell’IVA sugli acquisti, a differenza delle operazioni a aliquota zero.

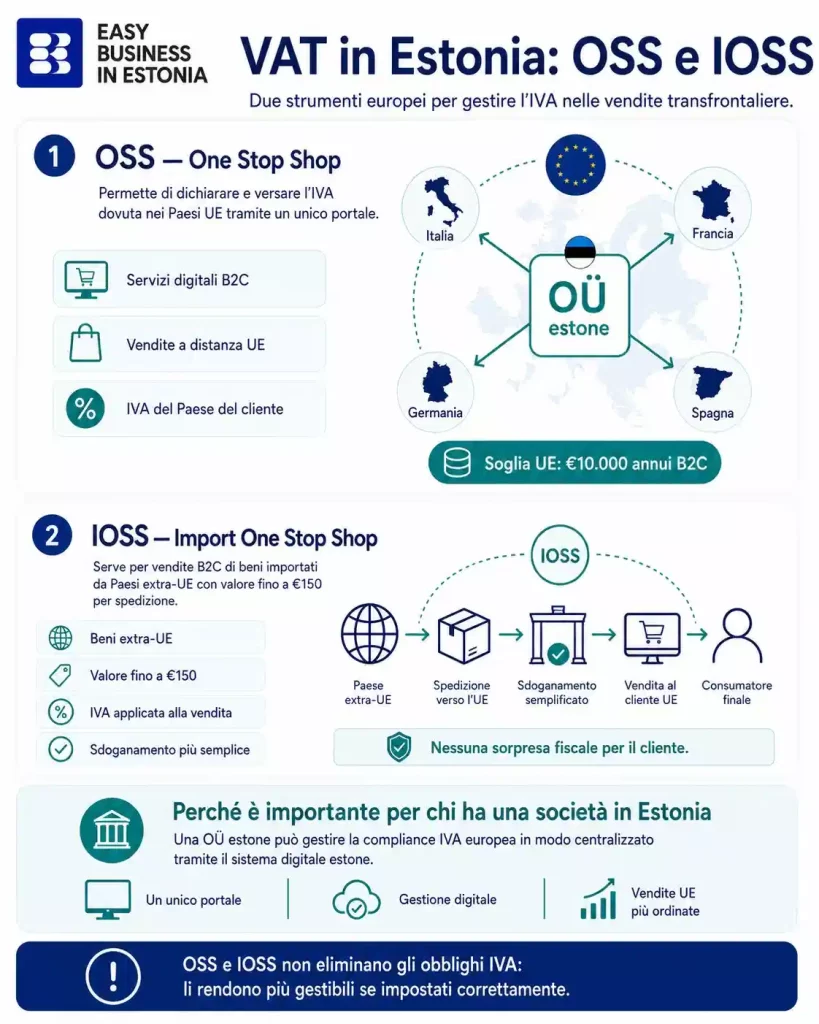

VAT e vendite transfrontaliere: OSS e IOSS

Per chi opera con clienti in altri Paesi UE, vendendo prodotti fisici, servizi digitali o contenuti online, il tema del VAT travalica i confini estoni e si inserisce in un quadro normativo europeo più ampio.

Due meccanismi in particolare sono fondamentali da conoscere: l’OSS e l’IOSS.

Cos’è l’OSS – One Stop Shop

L’OSS è un sistema europeo che consente alle aziende registrate in un Paese UE di dichiarare e versare l’IVA dovuta in tutti gli altri Stati membri attraverso un unico portale, nel proprio Paese di registrazione.

In pratica: se la tua OÜ estone vende servizi digitali o beni a consumatori finali (B2C) in Italia, Francia, Germania e Spagna, non devi registrarti ai fini IVA in ciascuno di quei Paesi.

Puoi gestire tutto tramite il portale EMTA, dichiarando le vendite per ogni Paese e versando l’IVA corrispondente alle aliquote locali.

L’OSS si applica a:

- Servizi digitali forniti a consumatori privati UE (es. software, corsi online, abbonamenti)

- Vendite a distanza di beni all’interno dell’UE (B2C)

- Alcuni servizi specifici legati a beni immobili, trasporti e eventi

La soglia oltre la quale l’OSS diventa rilevante è €10.000 annui di vendite B2C verso altri Paesi UE.

Sotto quella soglia, puoi applicare l’IVA estone.

Sopra, si applica l’IVA del Paese del consumatore e l’OSS è lo strumento per gestirla in modo centralizzato.

Cos’è l’IOSS – Import One Stop Shop

L’IOSS è il meccanismo parallelo pensato specificamente per le vendite di beni importati da Paesi extra-UE a consumatori finali europei, con valore inferiore a €150 per spedizione.

Se gestisci un e-commerce che vende prodotti provenienti da fuori UE (ad esempio da fornitori asiatici) a clienti europei, l’IOSS ti consente di:

- Applicare l’IVA al momento della vendita, non alla dogana

- Semplificare il processo di sdoganamento per il cliente finale

- Evitare che il cliente riceva sorprese fiscali alla consegna

Anche in questo caso, la dichiarazione e il versamento avvengono tramite un unico portale nel Paese di registrazione, per una OÜ estone, attraverso EMTA.

Perché questi strumenti sono rilevanti per chi ha una società in Estonia

Una OÜ estone è per definizione una società europea, con accesso diretto ai meccanismi OSS e IOSS senza necessità di strutture aggiuntive in altri Paesi.

Questo è uno dei vantaggi concreti e spesso sottovalutati di operare con una società estone: la possibilità di gestire la compliance IVA europea in modo centralizzato, da un sistema digitale tra i più efficienti del continente.

Per chi vende online o fornisce servizi digitali a clienti in tutta Europa, questo aspetto vale da solo un’analisi approfondita della struttura societaria.

Gli obblighi VAT dopo la registrazione

Ottenuto il numero VAT estone, inizia la fase operativa.

La registrazione non è un traguardo: è il punto di partenza di una serie di obblighi periodici che vanno gestiti con precisione e continuità. EMTA monitora attivamente la compliance delle società registrate, e i ritardi o le omissioni hanno conseguenze dirette.

Le dichiarazioni IVA periodiche

Le società registrate al VAT in Estonia sono tenute a presentare una dichiarazione IVA mensile (käibedeklaratsioon) tramite il portale e-MTA.

La scadenza è il 20 del mese successivo al periodo di riferimento.

La dichiarazione include:

- Il totale delle vendite imponibili effettuate nel mese

- Il totale degli acquisti su cui si è detratta l’IVA

- Il saldo IVA da versare o il credito IVA maturato

Non esistono dichiarazioni trimestrali o annuali come unica opzione: il ciclo mensile è la regola standard per tutte le società registrate al VAT in Estonia.

VAT in Estonia: il versamento

Il pagamento dell’IVA dovuta segue la stessa scadenza della dichiarazione: entro il 20 del mese successivo.

Il versamento avviene tramite bonifico bancario sul conto EMTA, con indicazione del codice di riferimento assegnato alla società.

In caso di credito IVA, ovvero quando l’IVA sugli acquisti supera quella sulle vendite, EMTA procede al rimborso, generalmente entro 30 giorni dalla presentazione della dichiarazione, salvo verifiche aggiuntive.

VAT in Estonia: la fatturazione corretta

Ogni fattura emessa da una società registrata al VAT deve riportare obbligatoriamente:

- Il numero VAT estone della società emittente (formato EE + 9 cifre)

- Il numero VAT del cliente, se soggetto IVA in altro Paese UE

- L’aliquota IVA applicata e l’importo corrispondente

- La dicitura “reverse charge” nelle operazioni intracomunitarie B2B in cui l’obbligo IVA è invertito sul destinatario

Una fattura incompleta o errata non è solo un problema formale: può comportare il rigetto della detrazione da parte del cliente e contestazioni da parte di EMTA.

La conservazione della documentazione

Tutte le fatture emesse e ricevute, i contratti e la documentazione relativa alle operazioni imponibili devono essere conservati per un periodo minimo di 7 anni.

EMTA può richiedere accesso a questi documenti in qualsiasi momento nell’ambito di verifiche fiscali.

Il sistema estone è digitale, ma questo non significa informale.

La tracciabilità documentale è un requisito preciso e va gestito con la stessa attenzione che si dedicherebbe a un archivio cartaceo tradizionale.

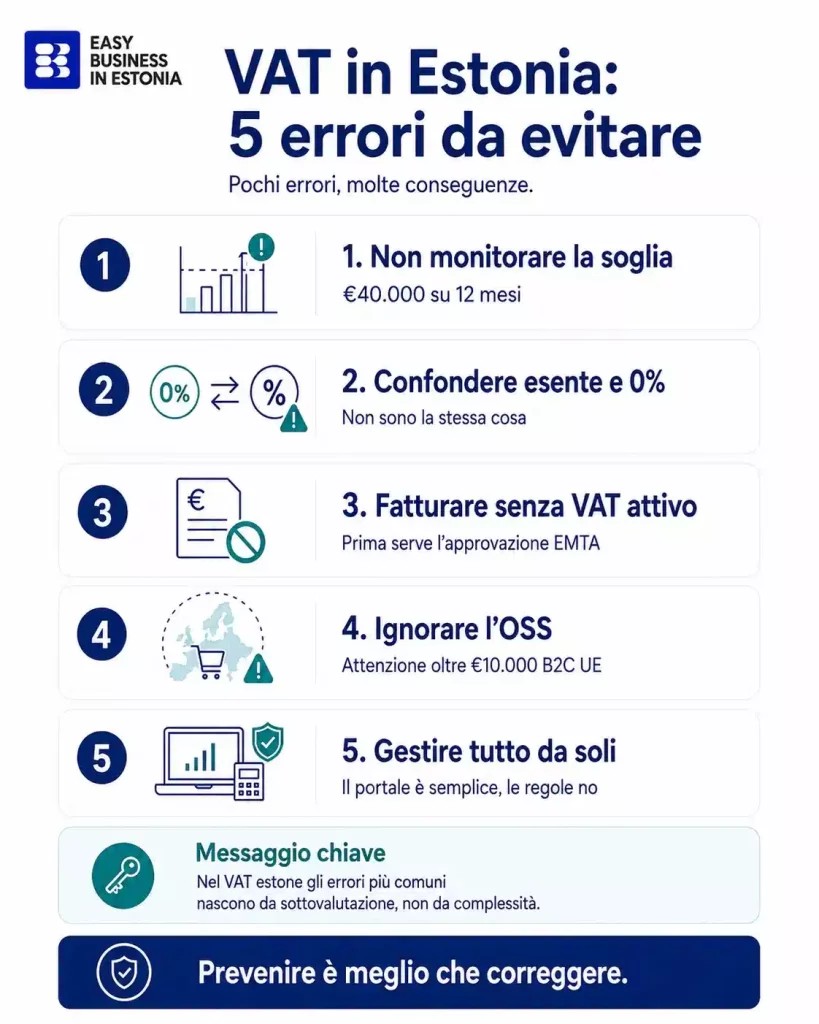

Gli errori più comuni da evitare

La maggior parte dei problemi legati al VAT in Estonia non nasce da comportamenti scorretti, ma da sottovalutazioni e lacune informative.

Conoscere gli errori più frequenti commessi dagli imprenditori stranieri è il modo più diretto per non ripeterli.

1. Non monitorare la soglia dei €40.000

È l’errore più diffuso tra chi gestisce una OÜ estone da remoto.

Il fatturato cresce gradualmente e la soglia viene superata senza che nessuno se ne accorga in tempo.

Il risultato è una registrazione tardiva, con obbligo di versare retroattivamente l’IVA sulle operazioni già fatturate e potenziali sanzioni da parte di EMTA.

La soluzione è semplice: tenere sotto controllo il fatturato cumulativo degli ultimi 12 mesi con cadenza almeno mensile e avviare la procedura di registrazione con anticipo sufficiente.

2. Confondere esenzione e aliquota zero

Sono due concetti distinti con implicazioni contabili molto diverse.

Le operazioni esenti escludono completamente la società dal circuito IVA su quella specifica transazione e non danno diritto alla detrazione dell’IVA sugli acquisti correlati.

Le operazioni a aliquota zero restano nel perimetro IVA e mantengono il diritto alla detrazione.

Applicare il trattamento sbagliato significa calcolare male il saldo IVA e potenzialmente perdere crediti fiscali a cui si aveva diritto.

3. Emettere fatture senza numero VAT prima della registrazione

Alcune società iniziano a fatturare indicando il numero VAT ancora in fase di approvazione, o peggio prima di averlo richiesto.

È una pratica non corretta che può creare problemi sia alla società emittente sia al cliente che tenta di detrarre un’IVA su una fattura tecnicamente non valida.

Fino alla conferma ufficiale di EMTA, le fatture non devono riportare il numero VAT né l’aliquota IVA.

4. Ignorare l’OSS quando si superano i €10.000 di vendite B2C in UE

Chi vende servizi digitali o prodotti a consumatori finali europei tende a gestire tutto con l’IVA estone, anche quando il volume di vendite verso altri Paesi UE ha già superato la soglia dei €10.000.

In quel caso, l’IVA applicabile è quella del Paese del consumatore, non quella estone e ignorarlo espone la società a contestazioni fiscali in più giurisdizioni contemporaneamente.

5. Gestire la contabilità IVA in autonomia senza competenze specifiche

Il sistema estone è digitale ed efficiente, ma non è privo di complessità.

Molti imprenditori stranieri, attratti dalla semplicità apparente del portale e-MTA, tentano di gestire autonomamente dichiarazioni e versamenti senza una preparazione adeguata.

Gli errori in dichiarazione, anche involontari, possono innescare verifiche e richiedere tempo e risorse significative per essere corretti.

Affidarsi a un servizio di contabilità specializzato in società estoni non è un lusso riservato alle grandi aziende.

È una scelta di gestione del rischio che conviene valutare fin dall’inizio.

Il VAT in Estonia è gestibile, se lo conosci

Il sistema IVA estone è lineare, digitale e ben strutturato.

Non è complicato per chi lo affronta con le informazioni giuste e una gestione ordinata. Lo diventa per chi lo sottovaluta o lo affronta senza preparazione.

Aprire una società in Estonia offre vantaggi reali in termini di flessibilità, accesso al mercato europeo e efficienza amministrativa.

Ma questi vantaggi si traducono in risultati concreti solo quando la struttura fiscale è gestita correttamente dall’inizio e il VAT è parte integrante di quella struttura.

Valutare l’apertura di una OÜ, gestire una società estone già operativa, o semplicemente capire se il modello estone fa al caso tuo: in tutti questi scenari il punto di partenza è sempre lo stesso.

Conoscere le regole prima di muoversi.

Le soglie, le aliquote, gli obblighi periodici e i meccanismi europei come OSS e IOSS non sono dettagli tecnici da delegare interamente a qualcun altro senza capirli.

Sono gli elementi che determinano se la tua struttura societaria funziona davvero o se genera problemi nel tempo.

Se vuoi approfondire come il sistema VAT estone si integra con la tua situazione specifica, il tuo settore, il tuo modello di business, i tuoi clienti; il nostro team è a disposizione per una prima consulenza gratuita.

Lavoriamo ogni giorno con imprenditori italiani che hanno scelto l’Estonia come base per crescere in Europa e conosciamo nel dettaglio le dinamiche che fanno la differenza tra una struttura che funziona e una che crea problemi.

Contattaci per una consulenza e valutiamo insieme la soluzione più adatta alla tua situazione.

Articolo realizzato da Maria Galuffo, co-founder di Easy Business in Estonia.