Quando un imprenditore italiano inizia a valutare seriamente la tassazione in Estonia vs Repubblica Ceca, la domanda che arriva quasi sempre è la stessa: “Dove mi conviene aprire?”

E tra i paesi che finiscono più spesso nella lista, Estonia e Repubblica Ceca compaiono con una certa regolarità.

Entrambi sono membri dell’Unione Europea, offrono un carico fiscale inferiore rispetto all’Italia e vengono citati come destinazioni interessanti per chi vuole strutturare il proprio business in modo più efficiente.

Ma fermarsi qui sarebbe un errore.

Perché la tassazione in Estonia vs Repubblica Ceca va letta dentro due sistemi profondamente diversi: nella logica fiscale, nell’infrastruttura digitale, nei requisiti di sostanza economica e nelle opportunità concrete che offrono a una PMI in crescita.

Scegliere tra i due non è una questione di aliquote da mettere in fila su un foglio Excel: è una scelta strategica che dipende da come è strutturato il tuo business, da dove operi davvero e da dove vuoi arrivare.

In questo articolo analizziamo i due sistemi fiscali in modo comparativo e concreto, senza semplificazioni eccessive e senza promesse irrealistiche, per aiutarti a capire quale dei due si adatta meglio alla tua situazione.

E, soprattutto, quali domande devi farti prima di prendere qualsiasi decisione.

Se stai valutando di aprire una società in Estonia, questa guida ti darà il contesto necessario per farlo con consapevolezza.

Abbiamo creato un video che riassume i concetti di questo articolo, buona visione!

Tassazione in Estonia vs Repubblica Ceca: due sistemi fiscali a confronto

Prima di entrare nei numeri, è utile capire la logica che sta dietro a ciascun sistema.

Perché, quando si analizza la tassazione non cambiano solo le aliquote: hanno due approcci alla fiscalità societaria che riflettono filosofie economiche diverse.

Tassazione in Estonia vs Repubblica Ceca: come funziona il modello estone

Il sistema fiscale estone è costruito attorno a un principio semplice: le società non pagano imposte sugli utili finché non li distribuiscono.

In pratica, finché i profitti rimangono all’interno dell’azienda: reinvestiti nel business, tenuti in cassa, usati per crescere, l’imposta sulle società è pari a zero.

L’imposta del 22% scatta solo nel momento in cui gli utili vengono distribuiti ai soci sotto forma di dividendi.

Questo meccanismo, unico in Europa, trasforma la fiscalità da un vincolo annuale in una leva strategica.

Per una PMI in fase di crescita che reinveste i propri utili, significa poter accumulare capitale e scalare senza subire prelievi fiscali immediati.

Questo è uno degli elementi che rendono il modello estone particolarmente interessante per chi punta alla capitalizzazione interna dell’impresa.

A questo si aggiunge un sistema amministrativo interamente digitalizzato: dichiarazioni fiscali online, contabilità semplificata, nessun obbligo di presenza fisica per la gestione ordinaria della società.

Per capire in modo più concreto quanto può incidere questa scelta sul tuo progetto, abbiamo preparato un calcolatore semplice e intuitivo: inserisci i dati principali della tua attività e ottieni una prima stima dei possibili vantaggi operativi legati alla gestione di una società in Estonia. (NB: il calcolatore è stato sviluppato sulle differenze fra Italia ed Estonia).

Scopri quanto potresti risparmiare aprendo una società in Estonia Inserisci la differenza annua tra i tuoi ricavi e costi operativi.

Stima orientativa su utile interamente distribuito. Ipotesi usate: IRES 24%, IRAP 3,9%,

tassazione dividendi Italia 26%, imposta estone sugli utili distribuiti 22%.

Non sostituisce una consulenza fiscale personalizzata.

![]()

Calcolatore di risparmio fiscale

Come funziona la tassazione in Estonia vs Repubblica Ceca nel modello ceco

La Repubblica Ceca adotta invece un sistema fiscale più tradizionale, strutturato in modo simile alla maggior parte dei paesi dell’Europa continentale.

L’imposta societaria è fissata al 19% sugli utili netti, indipendentemente dal fatto che vengano distribuiti o reinvestiti.

Questo significa che ogni anno, a prescindere dalle scelte strategiche del titolare, una quota degli utili viene ceduta all’erario.

La distribuzione dei dividendi ai soci non residenti è soggetta a una ritenuta alla fonte del 15%, salvo diverse disposizioni previste dai trattati contro la doppia imposizione.

Sul fronte amministrativo, la Repubblica Ceca ha fatto passi avanti nella digitalizzazione, ma richiede ancora una presenza fisica più strutturata rispetto all’Estonia: sede operativa reale, contabilità locale, e in molti casi un commercialista sul territorio.

Tassazione in Estonia vs Repubblica Ceca – il confronto pratico

Chiarita la logica di fondo dei due sistemi, è il momento di entrare nei dettagli. Aliquote, IVA, contributi, oneri accessori: tutto quello che incide concretamente sul peso fiscale reale di una società.

Aliquote, imposte societarie e distribuzione degli utili

Il punto di partenza è la corporate tax, ma il confronto va fatto con attenzione perché i due sistemi non sono direttamente sovrapponibili.

In Estonia, come anticipato, l’aliquota del 22% si applica esclusivamente sugli utili distribuiti.

Se l’azienda non distribuisce dividendi, l’imposta societaria è zero.

Per chi reinveste costantemente i profitti, una caratteristica comune nelle PMI in fase di espansione, questo si traduce in un vantaggio fiscale significativo nel medio-lungo periodo.

In Repubblica Ceca, l’aliquota del 19% si applica ogni anno sugli utili netti, a prescindere dalla destinazione.

A prima vista sembra inferiore a quella estone, ma nel confronto tra tassazione in Estonia vs Repubblica Ceca questo dato può risultare fuorviante: in Estonia quella percentuale potresti non pagarla affatto per anni, se gestisci il business in modo strategico.

Sulla distribuzione dei dividendi, il divario si allarga ulteriormente.

In Repubblica Ceca, i dividendi distribuiti ai soci non residenti scontano una ritenuta alla fonte del 15%, che si somma all’imposta societaria già pagata.

In Estonia, la logica resta diversa anche in uscita: la tassazione complessiva al momento della distribuzione rimane al 22%, senza doppia imposizione a livello societario.

IVA, contributi e oneri accessori

Sul fronte IVA, i due paesi hanno delle differenze.

Anche qui, però, conviene andare oltre il dato superficiale e osservare soglie, struttura operativa e impatto concreto sul business.

Estonia: aliquota IVA ordinaria al 24%, con soglia di registrazione obbligatoria a 40.000 € di fatturato annuo.

Repubblica Ceca: aliquota IVA ordinaria al 21%, con soglia di registrazione a circa 85.000 € di fatturato annuo.

La differenza è marginale sul fronte dell’aliquota, mentre la soglia di registrazione IVA ceca è più alta, un vantaggio per le realtà più piccole o in fase di avvio.

Sul fronte dei contributi sociali, il confronto cambia sensibilmente a seconda della struttura scelta.

In Estonia, un amministratore non residente che non percepisce compensi dalla società estone non è soggetto a contribuzione locale.

In Repubblica Ceca, invece, anche il socio-amministratore è generalmente tenuto a versare contributi previdenziali e sanitari, con un impatto sul costo complessivo della struttura non trascurabile.

Semplicità amministrativa e gestione contabile

Questo è un aspetto che spesso viene sottovalutato nella fase di confronto, ma che nella pratica quotidiana fa una differenza enorme.

In Estonia, la gestione contabile è snella, standardizzata e quasi interamente digitale.

Le dichiarazioni si presentano online, i rapporti con l’amministrazione fiscale sono trasparenti e veloci e il sistema è progettato per funzionare anche senza una presenza fisica continuativa nel paese.

I costi di gestione contabile annua sono generalmente più contenuti rispetto alla media europea.

In Repubblica Ceca, la contabilità richiede un approccio più strutturato.

Le normative sono più articolate, gli adempimenti più frequenti e affidarsi a un commercialista locale non è un’opzione ma una necessità concreta.

Questo si traduce in costi fissi più elevati e in una complessità operativa che va messa in conto fin dall’inizio.

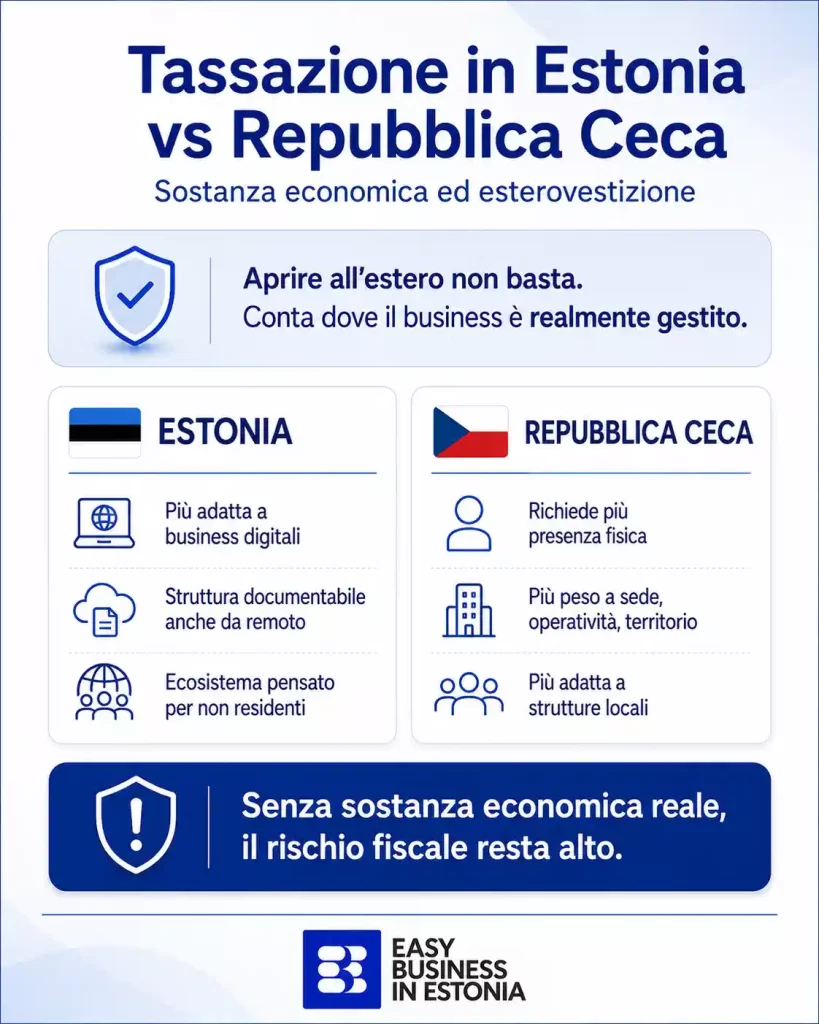

Esterovestizione e sostanza economica: il nodo che molti ignorano

C’è un argomento che nei confronti fiscali tra paesi viene spesso glissato, o trattato con superficialità.

Eppure è quello che, nella pratica, determina se una struttura societaria estera funziona davvero o si trasforma in un problema serio.

Si chiama esterovestizione.

Cosa rischia chi apre all’estero senza una struttura reale

L’esterovestizione si verifica quando una società formalmente registrata all’estero viene considerata dal fisco italiano come residente fiscale in Italia, perché la sua direzione effettiva e il suo controllo si trovano nel nostro paese.

In parole semplici: aprire una società in Estonia o in Repubblica Ceca non è sufficiente, di per sé, a spostare la residenza fiscale all’estero.

Se l’amministratore è italiano, vive in Italia, prende decisioni dall’Italia e non c’è nessuna reale attività nel paese estero, il fisco italiano ha tutti gli strumenti per contestare la struttura e ricondurla alla tassazione italiana, con sanzioni e interessi inclusi.

Questo non significa che aprire una società estera sia rischioso in sé.

Significa che va fatto con una struttura solida, coerente e documentabile.

La sostanza economica, ovvero la presenza reale di attività, contratti, personale o decisioni operative nel paese estero non è un optional: è il presupposto legale su cui regge l’intera costruzione.

Estonia e Repubblica Ceca: come si posizionano sul tema

Il tema della sostanza economica è centrale.

Entrambi i paesi richiedono una presenza reale per beneficiare del regime fiscale locale, ma con modalità diverse.

In Estonia, l’e-Residency e l’infrastruttura digitale rendono più semplice costruire una presenza operativa documentabile anche da remoto.

Clienti internazionali, contratti digitali, flussi finanziari tracciabili e provider locali specializzati aiutano a dare coerenza alla struttura.

In Repubblica Ceca, invece, la sostanza economica richiede in genere una presenza più fisica e tradizionale: sede operativa reale, personale locale e rapporti continuativi sul territorio.

Per alcuni business è naturale; per altri, soprattutto digitali, può essere più onerosa da costruire in modo credibile.

Per questo, la scelta non dipende solo dalle aliquote, ma anche dalla compatibilità tra il tuo modello di business e il tipo di sostanza economica richiesto.

Affrontare questo punto prima di aprire una società estera non è una formalità: è una necessità. Prevenire una contestazione di esterovestizione costa molto meno che gestirla.

Tassazione in Estonia vs Repubblica Ceca: ecosistema digitale, burocrazia e scalabilità

Quando si valuta la tassazione in Estonia vs Repubblica Ceca, i numeri contano, ma non bastano. Conta anche quanto sia semplice gestire una società ogni giorno, quanto pesi la burocrazia e quanto il sistema sia davvero adatto a sostenere la crescita del business.

Il vantaggio estone nella gestione digitale

Su questo fronte, l’Estonia parte in vantaggio. È l’unico paese ad aver costruito un’infrastruttura pubblica digitale pensata per permettere anche a imprenditori non residenti di gestire una società da remoto.

Il programma di e-Residency consente di firmare documenti, accedere ai servizi pubblici e seguire la gestione ordinaria online.

Questo, nella tassazione in Estonia vs Repubblica Ceca, non è solo un elemento di comodità: è un vantaggio strutturale per chi opera in modo internazionale, digitale o distribuito.

A questo si aggiunge una burocrazia più snella: processi rapidi, adempimenti digitali e rapporto con la pubblica amministrazione più prevedibile.

Per una PMI in crescita, significa meno attrito operativo e più scalabilità.

Repubblica Ceca più tradizionale, ma utile in alcuni contesti

La Repubblica Ceca mantiene punti di forza soprattutto sul piano geografico e logistico.

Per attività manifatturiere, commerciali o distributive nell’Europa centrale, la posizione può essere un vantaggio concreto.

Sul piano operativo, però, nella tassazione in Estonia vs Repubblica Ceca il sistema ceco resta più tradizionale.

Non esiste un equivalente dell’e-Residency e la gestione societaria richiede più spesso presenza fisica, rapporti locali e una struttura meno fluida da remoto.

Anche la scalabilità segue questa differenza: una società estone si integra più facilmente con fintech, pagamenti internazionali e fatturazione digitale, mentre in Repubblica Ceca la flessibilità tende a essere più limitata e meno immediata.

Tassazione in Estonia vs Repubblica Ceca: quando ha senso scegliere la Repubblica Ceca

In alcuni scenari, la Repubblica Ceca può essere una scelta strategicamente valida.

La Repubblica Ceca può essere adatta se il tuo business ha una forte componente fisica: logistica, distribuzione, produzione o retail e opera soprattutto nell’Europa centrale e orientale.

In questo caso, la posizione geografica diventa un vantaggio operativo reale.

Può essere una scelta coerente anche se hai già fornitori, dipendenti, partner o clienti locali.

Nella tassazione in Estonia vs Repubblica Ceca, questo aspetto conta molto: quando la sostanza economica esiste già sul territorio, la struttura ceca diventa più naturale e più difendibile.

Lo stesso vale per i settori regolamentati che richiedono licenze locali.

In questi casi, la scelta dipende meno dalla fiscalità e più dai requisiti normativi del paese.

Infine, alcuni imprenditori preferiscono un sistema più tradizionale, con maggiore presenza fisica e una gestione meno digitalizzata.

Anche questa può essere una variabile da considerare.

Resta però un punto chiave: i vantaggi della Repubblica Ceca sono soprattutto geografici e operativi.

Per molte PMI italiane che cercano flessibilità fiscale, gestione snella e scalabilità digitale, l’Estonia continua a offrire un modello più efficiente.

Tassazione in Estonia vs Repubblica Ceca: perché molti imprenditori italiani scelgono l’Estonia

Dopo aver confrontato i due modelli, emerge un punto chiaro: per molte PMI italiane in crescita, l’Estonia risulta più coerente sul piano fiscale, operativo e strategico.

Tassazione in Estonia vs Repubblica Ceca: il vantaggio del modello estone

Il vero punto di forza dell’Estonia non è solo l’aliquota, ma la logica del sistema.

In Estonia gli utili non vengono tassati finché restano in azienda, mentre in un modello tradizionale l’imposta colpisce ogni anno il reddito prodotto, anche se reinvestito.

Questo cambia molto per una PMI: reinvestire utili, rafforzare la liquidità e finanziare la crescita diventa più semplice, perché il fisco non assorbe risorse prima della distribuzione.

Tassazione in Estonia vs Repubblica Ceca: compliance, reputazione e accesso al mercato UE

Un altro elemento decisivo nella tassazione in Estonia vs Repubblica Ceca è la reputazione del sistema estone.

L’Estonia è un paese UE riconosciuto per trasparenza, compliance e affidabilità normativa.

Non è un paradiso fiscale, ma una giurisdizione moderna e credibile.

Per questo, una società estone può risultare più solida nei rapporti con clienti internazionali, partner europei, banche e piattaforme fintech.

Anche l’accesso al mercato unico europeo diventa più lineare.

Tassazione in Estonia vs Repubblica Ceca: un ecosistema più adatto a chi vuole scalare

L’Estonia offre anche un ecosistema costruito per imprenditori digitali e internazionali: servizi online, provider specializzati, strumenti contabili integrati e una gestione più snella.

Per molte PMI italiane, questo si traduce in un vantaggio concreto: meno complessità operativa, più controllo e una struttura più facile da far crescere nel tempo.

Tassazione in Estonia vs Repubblica Ceca: gli errori da evitare nel confronto

La valutazione della tassazione in Estonia vs Repubblica Ceca è un’attività che richiede metodo.

Eppure, nella pratica, molti imprenditori italiani commettono gli stessi errori, spesso in buona fede, che portano a scelte sbagliate o, peggio, a strutture societarie che non reggono a un controllo serio.

Ecco i più comuni, e come evitarli.

1. Confrontare solo le aliquote nominali

È l’errore più diffuso.

Si prendono le aliquote di tre o quattro paesi, si mettono in fila, e si sceglie quella più bassa.

Il problema è che le aliquote nominali dicono poco sul carico fiscale reale, che dipende dalla base imponibile, dalle deduzioni ammesse, dai contributi sociali, dalle ritenute sui dividendi e da decine di altri fattori.

Come abbiamo visto, confrontare il 22% estone con il 19% ceco senza considerare il meccanismo di applicazione è un esercizio fuorviante.

Il numero da solo non basta: conta il sistema in cui quel numero opera.

2. Ignorare il tema della sostanza economica

Aprire una società all’estero senza costruire una sostanza economica reale è uno degli errori più rischiosi che un imprenditore possa fare.

Non è una questione di cattive intenzioni: molti semplicemente non sanno che il fisco italiano può disconoscere la residenza fiscale estera di una società se non ci sono elementi concreti che dimostrino un’attività reale nel paese scelto.

Prima di strutturare qualsiasi presenza societaria estera, è indispensabile capire cosa si intende per sostanza economica nel paese scelto, e come costruirla in modo coerente con il proprio modello di business.

3. Affidarsi a chi vende soluzioni preconfezionate

Sul mercato esistono operatori che propongono pacchetti standard, “apri la tua società in Estonia in 48 ore”, senza alcuna analisi della situazione specifica del cliente.

Queste soluzioni possono funzionare in alcuni casi, ma nella maggior parte delle situazioni una PMI ha esigenze che richiedono una valutazione personalizzata: struttura societaria, rapporti con l’Italia, tipo di attività, residenza dell’amministratore, flussi finanziari.

Una soluzione preconfezionata che non tiene conto di questi elementi non è una soluzione: è un rischio travestito da opportunità.

4. Sottovalutare i costi di gestione reali

L’apertura di una società estera ha un costo iniziale contenuto.

Ma la gestione nel tempo: contabilità, adempimenti fiscali, consulenza, eventuale presenza locale, ha un peso che va calcolato con attenzione.

In alcuni casi, i costi fissi di una struttura estera mal dimensionata possono erodere completamente i vantaggi fiscali teorici.

Una valutazione seria include sempre un’analisi costi-benefici realistica, che metta a confronto il risparmio fiscale atteso con i costi operativi effettivi della struttura.

5. Non considerare l’evoluzione normativa

I sistemi fiscali cambiano.

Le aliquote vengono riviste, le normative europee evolvono, i trattati bilaterali vengono aggiornati.

Una struttura che è ottimale oggi potrebbe richiedere aggiustamenti tra due o tre anni.

Per questo motivo, affidarsi a un consulente che segue l’evoluzione normativa nel tempo e non solo nella fase di apertura, è una componente essenziale di una strategia fiscale internazionale solida.

Quale paese scegliere, alla fine?

Arrivati a questo punto, la risposta onesta è: dipende.

Dipende da come è strutturato il tuo business.

Da dove operano i tuoi clienti.

Da quanto sei disposto a investire nella costruzione di una presenza societaria reale all’estero.

E da quale orizzonte temporale hai in mente quando pensi alla crescita della tua azienda.

Detto questo, il confronto tra tassazione in Estonia vs Repubblica Ceca non è neutro per tutte le situazioni.

Per la grande maggioranza delle PMI italiane che valutano di aprire società in Estonia per dotarsi di una struttura europea efficiente, flessibile e scalabile, senza necessità di presidio fisico in Europa centrale, l’Estonia offre un insieme di vantaggi difficilmente replicabili altrove: un sistema fiscale costruito per chi reinveste e cresce, un’infrastruttura digitale senza eguali in Europa, una reputazione internazionale solida e un ecosistema di supporto maturo.

La Repubblica Ceca rimane una scelta valida per chi ha ragioni operative concrete per essere presente nell’Europa centrale: business fisici, supply chain locali, personale sul territorio.

In questi casi, la scelta non è fiscale: è industriale.

E va valutata come tale.

Quello che non funziona, in nessuno dei due casi, è approcciare la scelta come se si trattasse di spostare una casella su una mappa fiscale.

Le strutture societarie estere funzionano quando sono coerenti con la realtà del business, documentate correttamente e gestite con continuità nel tempo.

Quando manca uno di questi elementi, i vantaggi evaporano e i rischi restano.

Se stai valutando seriamente di strutturare il tuo business all’estero, il punto di partenza non è scegliere il paese: è capire quale struttura ha senso per te, oggi, in base a come lavori e dove vuoi arrivare.

Articolo realizzato da Maria Galuffo, co-founder di Easy Business in Estonia.