IBAN Estonia è una delle ricerche più frequenti tra gli imprenditori italiani che valutano l’apertura di una società in Estonia per operare in Europa con una struttura snella, digitale e fiscalmente efficiente.

Il processo di costituzione è ormai noto: tutto online, tempi rapidi, burocrazia ridotta al minimo.

Ma c’è un passaggio che spesso genera più dubbi del previsto e che può rallentare l’avvio concreto dell’attività: ottenere un conto aziendale realmente operativo, con un IBAN coerente con la struttura della società.

Non si tratta di un dettaglio secondario.

Senza un conto attivo, la società esiste formalmente, ma non può incassare, pagare fornitori, gestire flussi finanziari o accedere in modo fluido ai servizi del sistema europeo dei pagamenti.

Ed è proprio qui che molti imprenditori scoprono che il sistema bancario estone funziona in modo diverso rispetto a quello italiano.

Cambiano la logica, i requisiti, i soggetti coinvolti e anche il significato operativo di avere un IBAN con prefisso EE rispetto ad altre soluzioni oggi disponibili sul mercato.

In questo articolo analizziamo come funziona davvero il tema IBAN Estonia, cosa distingue un IBAN estone da un normale conto business europeo e quali sono i percorsi concreti per ottenerlo una volta che la tua OÜ è attiva.

L’obiettivo non è offrirti una semplice lista di banche, ma aiutarti a comprendere la logica del sistema per fare una scelta consapevole, realistica e coerente con il business che stai costruendo.

Se vuoi cogliere subito il cuore di questo articolo, dai un’occhiata al video che abbiamo preparato per te!

Cos’è un IBAN Estonia e come si riconosce

Un IBAN Estonia segue lo stesso formato internazionale degli altri paesi europei, ma ha alcune caratteristiche specifiche che vale la pena conoscere, non solo per riconoscerlo, ma per capire cosa comunica ai tuoi interlocutori commerciali.

Il prefisso EE e cosa significa

Ogni IBAN Estonia inizia con le lettere EE, seguite da due cifre di controllo e da un codice di 16 caratteri numerici che identifica l’istituto bancario e il conto specifico.

La struttura completa è quindi di 20 caratteri.

Il prefisso EE non è solo un’indicazione geografica: segnala che il conto è registrato nel sistema bancario di un paese membro dell’Unione Europea, soggetto alla normativa SEPA.

Questo significa che i bonifici in euro da e verso un IBAN Estonia hanno gli stessi tempi e costi di qualsiasi altro bonifico SEPA, nessun trattamento da “conto estero”, nessuna complessità aggiuntiva per chi ti paga dall’Italia o dalla Germania.

Per un imprenditore che opera con clienti e fornitori europei, questo dettaglio non è trascurabile: ricevere un pagamento su un IBAN EE è esattamente come riceverlo su un IBAN IT o DE, dal punto di vista operativo.

Per capire quale soluzione bancaria può essere più adatta alla tua società estone, usa il calcolatore EBE: ti aiuterà a orientarti tra banca tradizionale, fintech con IBAN EE e soluzioni business europee in base alle tue esigenze operative.

Scopri quanto potresti risparmiare aprendo una società in Estonia Inserisci la differenza annua tra i tuoi ricavi e costi operativi.

Stima orientativa su utile interamente distribuito. Ipotesi usate: IRES 24%, IRAP 3,9%,

tassazione dividendi Italia 26%, imposta estone sugli utili distribuiti 22%.

Non sostituisce una consulenza fiscale personalizzata.

![]()

Calcolatore di risparmio fiscale

Differenze rispetto a un IBAN italiano

La differenza principale non sta tanto nel formato di un IBAN Estonia, quanto nel contesto in cui viene emesso.

In Italia, aprire un conto aziendale è un processo che passa quasi sempre da una banca tradizionale, con filiale fisica, firma dal vivo e tempi che possono superare le settimane.

In Estonia il panorama è più articolato.

Accanto alle banche tradizionali come LHV, Coop Pank o SEB operano istituti di pagamento e fintech autorizzati che emettono IBAN estoni validi a tutti gli effetti per le transazioni SEPA.

Questa varietà di soggetti offre più opzioni, ma richiede anche una maggiore capacità di orientarsi: non tutti gli istituti offrono gli stessi servizi, e non tutti accettano le stesse tipologie di società o di attività.

Un’altra differenza rilevante riguarda il rapporto con la società.

Mentre in Italia il conto aziendale è quasi automaticamente associato alla sede legale dell’impresa, in Estonia, specialmente per le società OÜ costituite tramite e-Residency, le banche valutano con attenzione il profilo del titolare, la natura dell’attività e la presenza di connessioni reali con il paese.

È un aspetto che chi apre una società estone deve considerare fin dall’inizio, non come un ostacolo, ma come parte della pianificazione.

Come si apre un conto con IBAN Estonia

Ottenere un IBAN estone non è un passaggio automatico: richiede una scelta consapevole tra diverse tipologie di istituti, ognuno con caratteristiche, requisiti e livelli di servizio differenti.

Capire le differenze prima di iniziare il processo ti permette di evitare perdite di tempo e qualche rifiuto evitabile.

Banche tradizionali estoni: LHV, Coop Pank, SEB

Le banche tradizionali estoni rappresentano la soluzione più solida in termini di servizi offerti: conti multivaluta, accesso al credito, integrazione con i sistemi contabili e una relazione bancaria strutturata nel tempo.

LHV è la banca estone più orientata alle imprese digitali e alle società fondate da non residenti.

Ha sviluppato nel tempo una certa familiarità con il profilo dell’imprenditore straniero che opera tramite e-Residency e dispone di un processo di apertura conto interamente online per alcune categorie di clienti.

Coop Pank e SEB sono alternative valide, ma tendono a privilegiare società con una presenza fisica più radicata in Estonia: dipendenti locali, clienti estoni, attività con un collegamento territoriale chiaro.

In tutti i casi, le banche tradizionali valutano attentamente il profilo AML (Anti-Money Laundering) della società: la natura dell’attività, i paesi con cui si opera, la struttura societaria e l’identità del titolare effettivo.

Non si tratta di diffidenza, ma di compliance ed è un processo che va affrontato con documentazione precisa e completa.

Fintech con IBAN estone: Wise, Revolut Business e altri

Accanto alle banche tradizionali, esistono istituti di pagamento autorizzati che emettono IBAN estoni validi per le transazioni SEPA.

Wise Business e Revolut Business sono i più noti, ma non sono gli unici.

Questi strumenti offrono apertura rapida, interfacce intuitive, gestione multivaluta e commissioni competitive sui pagamenti internazionali.

Per una società OÜ che lavora principalmente con clienti europei e non ha bisogno di accesso al credito, possono rappresentare una soluzione funzionale, almeno nelle fasi iniziali.

Il limite principale è che non sempre vengono riconosciuti come “conto bancario aziendale” a tutti gli effetti da fornitori, piattaforme o istituzioni che richiedono un conto presso un istituto bancario regolamentato.

È una distinzione che vale la pena tenere presente in fase di pianificazione.

Requisiti e documenti necessari

Indipendentemente dall’istituto scelto, i documenti richiesti seguono uno schema abbastanza comune:

- Iscrizione della società aggiornata dal registro delle imprese estone (e-Business Register)

- Documento d’identità del titolare effettivo e degli amministratori

- Descrizione dell’attività: cosa fa la società, con chi lavora, in quali paesi opera

- Struttura societaria e, se applicabile, documentazione sull’origine dei fondi

Per approfondire il processo nel dettaglio, con i passaggi operativi e le differenze tra i principali istituti, puoi leggere la guida completa su come aprire un conto corrente in Estonia.

IBAN Estonia e società OÜ: cosa devi sapere

Avere un IBAN Estonia non è solo una questione formale.

Per una società OÜ, la forma giuridica più diffusa tra gli imprenditori stranieri che operano in Estonia, il conto bancario è parte integrante della struttura legale e fiscale.

Capire come si integra con gli obblighi della società ti evita errori che, a lungo andare, possono complicare la gestione.

Obblighi legali e rapporto con il fisco estone

La società OÜ è tenuta a registrare tutti i movimenti finanziari nel sistema contabile estone.

Questo significa che il conto, o i conti, utilizzati per l’attività devono essere tracciabili, intestati alla società e coerenti con quanto dichiarato nei rendiconti annuali.

Non esiste un obbligo normativo esplicito che imponga di usare esclusivamente un conto con IBAN Estonia: una società OÜ può tecnicamente operare anche con conti aperti in altri paesi UE.

Possiamo affermare che, nella pratica, avere un IBAN Estonia semplifica il dialogo con il commercialista locale, riduce le complessità nella riconciliazione bancaria e rende più fluido il rapporto con l’ufficio delle imposte estone (EMTA).

È una scelta che paga in termini di ordine e trasparenza gestionale.

Come gestire incassi in valuta estera

Uno dei vantaggi concreti di operare con una società estone è la possibilità di gestire incassi in valute diverse dall’euro senza la rigidità tipica del sistema bancario italiano.

Molti istituti, sia le banche tradizionali che le fintech, offrono conti multivaluta che permettono di ricevere pagamenti in dollari, sterline o altre valute, convertire ai tassi di mercato e mantenere saldi separati per valuta.

Per un imprenditore che lavora con clienti extra-europei, questa flessibilità è tutt’altro che secondaria: riduce i costi di conversione, semplifica la fatturazione internazionale e permette di gestire la liquidità in modo più strategico.

Un aspetto da non trascurare riguarda la documentazione dei movimenti in valuta estera ai fini contabili.

Ogni incasso deve essere registrato con il cambio applicato alla data della transazione, e questa informazione deve essere disponibile per il commercialista che gestisce la contabilità della OÜ.

È un dettaglio operativo, ma ignorarlo genera disordine nei report finanziari, specialmente se i volumi sono significativi.

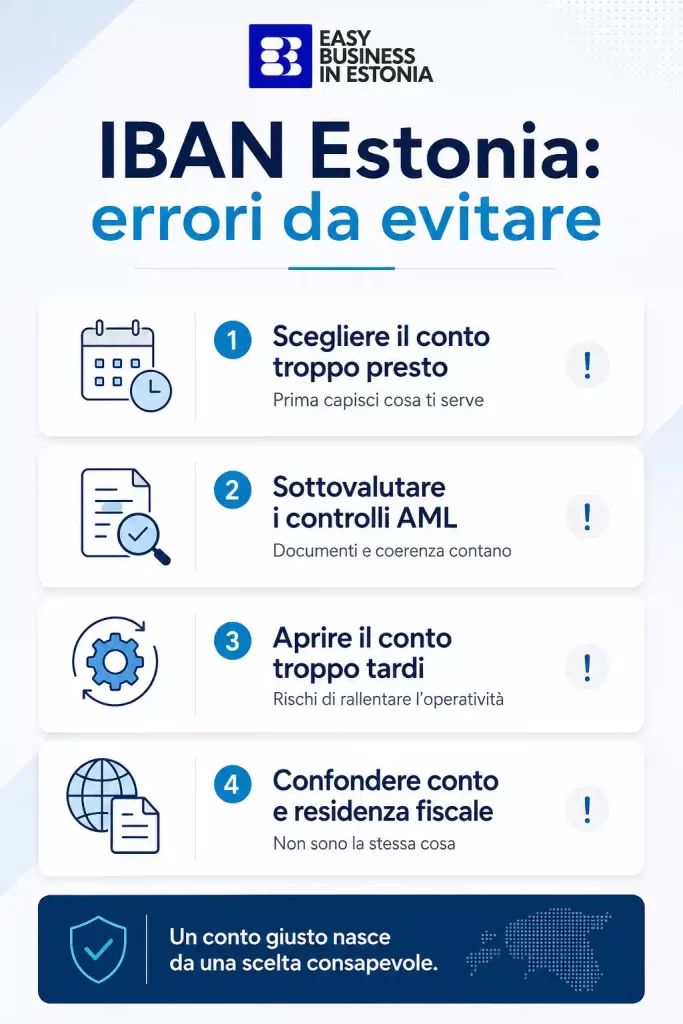

Gli errori più comuni e come evitarli

Chi si avvicina al sistema bancario estone per la prima volta tende a ripetere alcuni errori prevedibili.

Non dipendono da impreparazione, ma da aspettative costruite sul modello italiano, che in Estonia semplicemente non si applicano.

Eccoli nel dettaglio.

Scegliere la fintech prima di capire cosa serve davvero

Aprire un conto Wise o Revolut Business è rapido, intuitivo e spesso gratuito nei primi mesi.

Per questo molti imprenditori lo fanno subito, senza valutare se sia la soluzione giusta per la propria struttura.

Il problema emerge dopo: quando un fornitore richiede un conto presso una banca regolamentata, quando si vuole accedere a una linea di credito o quando la crescita della società richiede servizi che una fintech non può offrire.

La scelta del conto non dovrebbe essere dettata dalla velocità di apertura, ma dalla natura dell’attività e dagli obiettivi a medio termine della società.

Sottovalutare i requisiti AML

Le banche estoni, tradizionali e non, applicano procedure di verifica antiriciclaggio molto più rigorose rispetto a quanto molti si aspettano.

Una società con struttura poco chiara, un’attività descritta in modo vago o un profilo del titolare che genera domande può ricevere un rifiuto o peggio, un blocco del conto dopo l’apertura.

Prepararsi in anticipo significa avere documentazione completa, una descrizione dell’attività precisa e coerente, e una struttura societaria trasparente.

Non è burocrazia fine a sé stessa: è il requisito minimo per operare con credibilità nel sistema finanziario europeo.

Aprire il conto dopo aver già avviato l’attività

Questo è forse l’errore più diffuso.

La società viene costituita, arriva il primo cliente, si emette la prima fattura e solo a quel punto ci si accorge che il conto non è ancora operativo.

Nel frattempo, il cliente ha bisogno di coordinate bancarie, i pagamenti restano in sospeso e l’operatività si inceppa.

Aprire il conto bancario dovrebbe essere parte del processo di costituzione, non un passaggio successivo.

Idealmente, va pianificato in parallelo: scegliendo l’istituto, preparando i documenti e avviando la procedura di apertura prima ancora che la società inizi a operare.

Confondere IBAN Estonia con residenza fiscale in Estonia

Un errore concettuale, ma con conseguenze pratiche importanti.

Avere un IBAN Estonia non implica automaticamente che la società sia residente fiscale in Estonia, né che tutti i movimenti sul conto siano esenti da obbligazioni fiscali nel paese di residenza del titolare.

La residenza fiscale dipende da criteri ben precisi: sede di direzione effettiva, luogo dove vengono prese le decisioni, presenza fisica, che vanno valutati con attenzione caso per caso.

Su questo punto, affidarsi a un consulente esperto non è un’opzione: è una necessità.

IBAN Estonia: una scelta operativa

Il sistema bancario estone è più articolato di quanto sembri a prima vista, ma è anche più accessibile di quanto molti imprenditori italiani immaginino, a patto di affrontarlo con la giusta preparazione.

Un IBAN Estonia non è un dettaglio tecnico da risolvere in fretta.

È parte della struttura operativa della tua società: influenza come vieni percepito dai clienti europei, come gestisci la liquidità in valute diverse, come dialoghi con il fisco estone e con il tuo commercialista.

Trattarlo come tale, con la stessa attenzione che dedichi alla scelta della forma giuridica o alla pianificazione fiscale, fa la differenza tra una società che funziona davvero e una che esiste solo sulla carta.

Il punto non è trovare la soluzione più rapida.

È costruire una struttura bancaria coerente con gli obiettivi della tua società, scalabile nel tempo e solida sotto il profilo della compliance.

In Estonia questo è possibile anche grazie alla e-Residency e per molti imprenditori italiani è già realtà.

Se stai valutando come strutturare al meglio il tuo conto aziendale estone o hai dubbi su quale istituto sia più adatto alla tua attività, il nostro team è a disposizione per una prima consulenza.

Senza impegno, senza moduli da compilare: una conversazione concreta su ciò che stai costruendo.

Articolo realizzato da Maria Galuffo, co-founder di Easy Business in Estonia.