Aprire una partita IVA in Estonia non è una scorciatoia fiscale.

È una scelta strutturale che, se fatta con le giuste basi, può cambiare il modo in cui un’impresa italiana si posiziona nel mercato europeo.

Questa guida è stata aggiornata a giugno 2026 per offrire un’analisi più attuale, completa e coerente con il contesto fiscale e operativo europeo.

Negli ultimi anni, l’Estonia è diventata un punto di riferimento per professionisti e imprenditori che cercano un sistema più efficiente, non necessariamente più economico ma più razionale.

Un paese in cui la burocrazia digitale ha sostituito quella cartacea, in cui la fiscalità societaria è costruita per incentivare la crescita e non la distribuzione immediata degli utili e in cui la compliance europea è integrata nel sistema fin dalla sua progettazione.

Questa guida è pensata per chi ha già familiarità con il tema e vuole andare oltre le informazioni di superficie: capire come funziona davvero il sistema fiscale estone, qual è il processo reale per aprire una partita IVA in Estonia, quanto costa mantenerla, e soprattutto quali sono gli errori che rischiano di trasformare un’operazione legittima in un problema con il Fisco italiano.

Se stai valutando l’Estonia come destinazione per strutturare la tua attività in Europa, qui trovi gli elementi per farlo con cognizione di causa.

Abbiamo preparato per te un video che sintetizza il contenuto di questo articolo, buona visione!

Il contesto Nord-Europeo: un’opportunità di crescita unica

Il Nord Europa non è solo una geografia, è un modello di sviluppo economico che ha saputo combinare apertura ai mercati internazionali, infrastrutture digitali avanzate e un quadro normativo stabile e prevedibile.

Per un imprenditore italiano che guarda oltre confine, questa regione rappresenta una delle opzioni più solide per strutturare un’attività con proiezione europea.

I paesi nordici e baltici si distinguono per alcuni elementi che raramente coesistono altrove: un’elevata trasparenza nei rapporti tra imprese e pubblica amministrazione, tempi burocratici ridotti, e un approccio sistematico alla digitalizzazione dei servizi pubblici.

Non si tratta di semplificazione fine a sé stessa, ma di un’architettura amministrativa costruita per ridurre i costi di compliance e aumentare la competitività delle imprese.

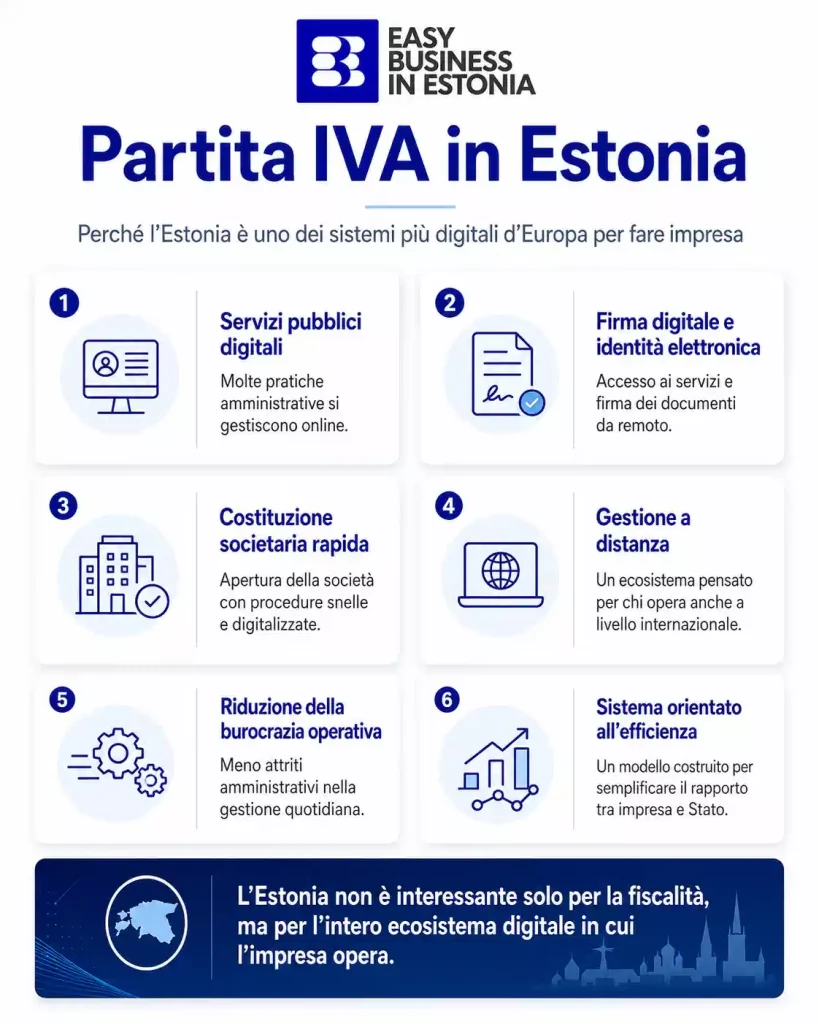

In questo contesto, l’Estonia occupa una posizione di rilievo. È il paese che ha portato la digitalizzazione pubblica più avanti di qualsiasi altro stato membro dell’Unione Europea: il 100% dei servizi pubblici è accessibile online, la firma digitale ha valore legale dal 2000 e il sistema di identità digitale è oggi un riferimento internazionale.

Non a caso, è qui che ha preso forma il programma e-Residency, uno strumento che consente a imprenditori di tutto il mondo di accedere all’ecosistema imprenditoriale estone, e quindi europeo, senza necessità di trasferirsi fisicamente.

Per chi valuta l’apertura di una partita IVA in Estonia, questo contesto è la ragione per cui il processo funziona davvero, e per cui la gestione operativa di una società estone può essere mantenuta interamente da remoto, con strumenti digitali che hanno piena validità legale.

Vuoi capire in modo più concreto quale potrebbe essere il carico fiscale di una società estone? Usa il calcolatore qui sotto per ottenere una prima simulazione indicativa.

Scopri quanto potresti risparmiare aprendo una società in Estonia Inserisci la differenza annua tra i tuoi ricavi e costi operativi.

Stima orientativa su utile interamente distribuito. Ipotesi usate: IRES 24%, IRAP 3,9%,

tassazione dividendi Italia 26%, imposta estone sugli utili distribuiti 22%.

Non sostituisce una consulenza fiscale personalizzata.

![]()

Calcolatore di risparmio fiscale

L’Estonia: pioniere della digitalizzazione

Quando si parla di digitalizzazione pubblica, l’Estonia non è semplicemente un paese avanzato: è il benchmark globale.

Un paese di 1,3 milioni di abitanti che ha costruito, nel corso di trent’anni, un’infrastruttura digitale di stato che oggi viene studiata e replicata in tutto il mondo.

I numeri parlano da soli: oltre 99% dei servizi pubblici è disponibile online, le dichiarazioni fiscali si compilano in pochi minuti grazie a un sistema precompilato, le società si registrano in meno di 24 ore tramite il portale governativo e la firma digitale ha valore legale dal lontano 2000.

L’Estonia è stata tra i primi paesi al mondo ad adottare il voto elettronico, la telemedicina pubblica e la blockchain per la gestione dei registri statali.

Tutto questo si traduce, per un imprenditore, in un vantaggio operativo concreto: meno tempo sprecato in adempimenti, meno intermediari obbligatori, meno incertezza procedurale.

Chi apre una partita IVA in Estonia si trova a operare all’interno di un sistema costruito per essere efficiente, non per creare complessità.

Cosa rende l’Estonia diversa dagli altri Paesi UE

La maggior parte dei paesi europei ha digitalizzato alcuni servizi pubblici.

L’Estonia ha digitalizzato il sistema nella sua interezza, costruendo un’infrastruttura chiamata X-Road; una piattaforma di scambio dati sicuro tra enti pubblici e privati che elimina la duplicazione delle informazioni e rende i processi amministrativi lineari per definizione.

Per un imprenditore italiano abituato a interfacciarsi con Agenzia delle Entrate, Camera di Commercio, INPS e Agenzia delle Entrate-Riscossione come entità separate e spesso non comunicanti, il confronto è immediato.

In Estonia, le informazioni circolano tra i registri statali in modo automatico: una modifica societaria si riflette in tutti i sistemi collegati senza bisogno di notifiche parallele.

Questo non significa che aprire una partita IVA in Estonia sia privo di obblighi o adempimenti.

Significa che quegli adempimenti sono progettati per essere assolti con il minimo attrito possibile il che, per chi gestisce un’attività con proiezione internazionale, è un fattore competitivo reale.

Va detto con chiarezza: l’Estonia non è un paradiso fiscale.

È un paese EU a piena compliance OCSE, con obblighi di rendicontazione, scambio automatico di informazioni e standard antiriciclaggio tra i più rigorosi d’Europa.

Chi sceglie di aprire una partita IVA in Estonia lo fa per efficienza strutturale, non per opacità fiscale.

Aprire una partita IVA in Estonia: perché fare questo passo

La decisione di aprire una partita IVA in Estonia non nasce da una moda o da una scorciatoia.

Nasce da un’analisi precisa di cosa offre il sistema estone rispetto ad altri contesti europei e da una valutazione altrettanto precisa di cosa comporta, in termini di obblighi, costi e struttura operativa.

Per un professionista o un imprenditore italiano con attività a proiezione internazionale, i motivi che rendono l’Estonia una scelta strategicamente fondata sono essenzialmente tre:

- sistema fiscale societario costruito per favorire la crescita

- burocrazia digitale che abbatte i costi di compliance e

- l’accesso diretto al mercato unico europeo con una struttura giuridica solida e riconosciuta.

Il sistema fiscale estone spiegato senza tecnicismi

Il cuore del sistema fiscale estone è un principio semplice ma insolito nel panorama europeo: le società non pagano imposte sugli utili finché questi non vengono distribuiti.

Una società estone, tipicamente costituita nella forma giuridica dell’OÜ, equivalente alla nostra SRL, non sconta alcuna imposta sul reddito delle società finché gli utili restano all’interno dell’azienda.

L’imposta del 22% sui dividendi scatta soltanto nel momento in cui si decide di distribuire quegli utili ai soci.

Se la società reinveste i profitti in crescita, infrastruttura, personale o internazionalizzazione, non paga nulla su quella base imponibile.

Questo meccanismo, noto come corporate tax differita, non è un’elusione fiscale: è la struttura legale ordinaria del sistema tributario estone, in vigore dal 2000 e pienamente conforme alle direttive europee.

Il suo effetto pratico è quello di incentivare la capitalizzazione delle imprese e disincentivare la distribuzione immediata degli utili, favorendo così la crescita a lungo termine.

Sul fronte IVA, l’Estonia applica un’aliquota ordinaria del 24%, con una soglia di registrazione obbligatoria fissata a 40.000 euro di fatturato annuo per le attività svolte in Estonia.

Per le società che operano prevalentemente con clienti in altri paesi UE in regime B2B, si applicano le regole standard europee sul reverse charge, che in molti casi eliminano l’obbligo di addebito IVA sulle fatture estere.

Un ultimo elemento rilevante per il Professionista Strategico: i dividendi distribuiti da una società estone a un socio persona fisica residente in Italia sono soggetti alla fiscalità personale italiana, in base alle convenzioni contro la doppia imposizione tra i due paesi.

La struttura estone ottimizza la fiscalità societaria, non quella personale del socio.

Questo è un punto che va compreso con precisione prima di procedere.

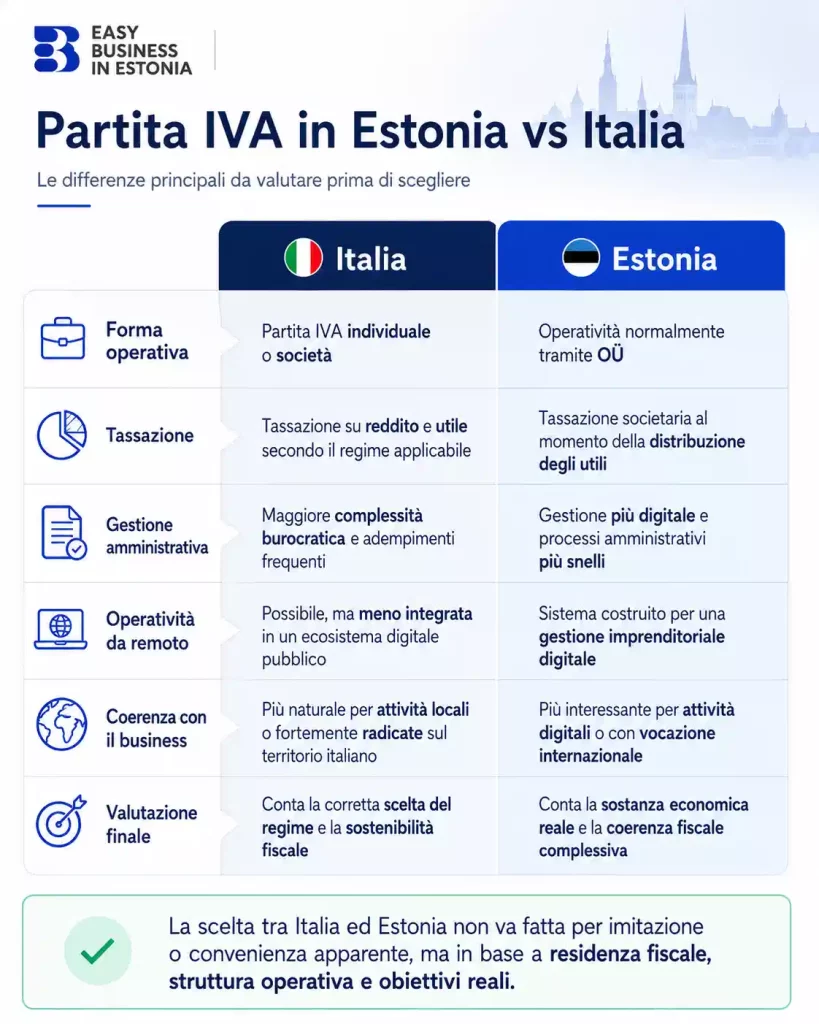

Confronto Partita IVA Italia vs Estonia

Per chi è abituato a ragionare su dati comparativi, la tabella seguente sintetizza le principali differenze operative tra i due sistemi:

| Parametro | Partita IVA Italia | Partita IVA in Estonia |

| Forma giuridica | Ditta individuale / SRL | OÜ (società a responsabilità limitata) |

| Tassazione utili societari | IRES 24% + IRAP 3,9% | 0% se non distribuiti / 22% sui dividendi |

| IVA ordinaria | 22% | 24% |

| Soglia registrazione IVA | Nessuna (obbligatoria da subito) | 40.000 € fatturato annuo in Estonia |

| Tempo di costituzione | 10–30 giorni lavorativi | 24–48 ore (online) |

| Burocrazia | Elevata, multi-ente | Centralizzata, digitale |

| Costo annuo di compliance | Variabile, mediamente alto | Più contenuto, stimabile con precisione |

| Accesso al mercato UE | Sì | Sì |

| Rendicontazione annuale | Obbligatoria (dichiarazioni multiple) | Bilancio annuale digitale obbligatorio |

Il confronto non ha lo scopo di stabilire quale sistema sia “migliore” in assoluto, dipende sempre dalla struttura specifica dell’attività, dalla residenza fiscale del titolare e dalla natura dei clienti.

Ha invece lo scopo di rendere visibili le differenze strutturali tra i due sistemi, in modo che la scelta di aprire una partita IVA in Estonia sia basata su elementi concreti e non su aspettative vaghe.

Come avviare il processo di apertura della partita IVA

Il processo per aprire una partita IVA in Estonia è strutturato in tre fasi distinte, ciascuna con requisiti precisi e tempistiche definibili in anticipo.

Conoscerle nel dettaglio permette di pianificare l’operazione senza sorprese e di evitare gli errori più comuni che rallentano o complicano l’iter.

Step 1 – e-Residency: cos’è e come ottenerla

L’e-Residency è il punto di partenza obbligatorio per chi vuole aprire e gestire una partita IVA in Estonia senza trasferirsi fisicamente nel paese.

Non si tratta di una residenza anagrafica né di un permesso di soggiorno: è un’identità digitale rilasciata dal governo estone che consente di firmare documenti, autenticarsi ai portali governativi e gestire una società estone da qualsiasi parte del mondo.

La domanda si presenta interamente online sul portale ufficiale e-resident.gov.ee, allegando un documento d’identità valido e una motivazione sintetica per la richiesta.

Il costo è di 150 euro e i tempi di approvazione si attestano mediamente tra le 4 e le 6 settimane.

Una volta approvata, la smart card fisica viene ritirata presso un’ambasciata estone o un punto di raccolta designato; nel caso degli italiani, tipicamente presso l’ambasciata di Roma o il consolato di Milano.

La card include un chip con due certificati digitali: uno per l’autenticazione e uno per la firma elettronica qualificata, entrambi con pieno valore legale nell’Unione Europea ai sensi del regolamento eIDAS.

Step 2 – Costituzione della società OÜ

Una volta ottenuta l’e-Residency, il passo successivo è la costituzione della società nella forma giuridica dell’OÜ (Osaühing), l’equivalente estone della società a responsabilità limitata italiana.

È la forma giuridica più utilizzata dagli imprenditori stranieri per operare in Estonia, ed è quella a cui si associa il concetto di partita IVA in Estonia nel contesto dell’internazionalizzazione.

La registrazione avviene tramite il portale company.register.ee e richiede i seguenti elementi:

- Denominazione sociale (verificata in tempo reale sul registro)

- Indirizzo legale in Estonia: obbligatorio per legge, può essere fornito da un servizio di sede legale virtuale

- Capitale sociale minimo: 0.1 euro, che dal 2023 non è più obbligatorio versare integralmente al momento della costituzione ma che può essere dichiarato e versato successivamente

- Statuto societario: disponibile in versione standard sul portale, modificabile

- Dati del/i socio/i e dell’amministratore

L’intero processo si svolge online con firma digitale tramite e-Residency card.

I tempi di registrazione sono di 24-48 ore lavorative dalla presentazione della domanda completa.

Un elemento spesso sottovalutato: per mantenere la sede legale in Estonia è necessario un indirizzo fisico verificabile, che deve essere fornito da un operatore locale autorizzato.

Step 3 – Iscrizione al registro IVA estone

La costituzione della società OÜ non comporta automaticamente l’iscrizione al registro IVA estone.

Si tratta di un passaggio separato, che diventa obbligatorio al superamento della soglia di 40.000 euro di fatturato annuo generato in Estonia, oppure può essere richiesto volontariamente prima di raggiungere quella soglia, scelta spesso conveniente per chi opera con clienti B2B in altri paesi UE.

La registrazione IVA si effettua tramite il portale emta.ee; il portale dell’Autorità Fiscale e Doganale estone e richiede la compilazione di un modulo digitale con i dati della società e una descrizione dell’attività svolta.

I tempi di approvazione sono generalmente di 3–5 giorni lavorativi.

Una volta iscritti, la società ottiene un numero di partita IVA in Estonia nel formato EE + 9 cifre, valido per tutte le operazioni intra-UE.

Da quel momento scattano gli obblighi di dichiarazione IVA periodica, tipicamente mensile o trimestrale e di compilazione degli elenchi riepilogativi per le operazioni con soggetti IVA di altri paesi membri.

Partita IVA in Estonia: gestione e mantenimento

Ottenuta la partita IVA in Estonia e avviata l’operatività della società, il lavoro non finisce ma cambia natura.

La fase di gestione ordinaria richiede attenzione a tre aree distinte:

- gli obblighi contabili e fiscali periodici,

- la compliance con le normative europee e

- il mantenimento della sostanza economica della società.

Quest’ultimo punto, in particolare, è quello che distingue una struttura solida da una che rischia di essere contestata dall’Amministrazione finanziaria italiana.

Obblighi contabili e fiscali ordinari

Una società OÜ iscritta al registro IVA estone è soggetta a una serie di adempimenti periodici che è necessario pianificare con anticipo:

Dichiarazioni IVA: la frequenza è mensile per le società con volumi significativi, trimestrale per quelle con fatturati più contenuti. Le dichiarazioni si presentano tramite il portale dell’Autorità Fiscale estone (emta.ee) entro il 20 del mese successivo al periodo di riferimento.

Elenchi riepilogativi intra-UE (ESL): obbligatori per tutte le società che effettuano operazioni B2B con soggetti IVA di altri paesi membri. Devono essere presentati mensilmente e riportano il dettaglio delle cessioni di beni e prestazioni di servizi verso controparti europee.

Bilancio annuale: deve essere depositato entro sei mesi dalla chiusura dell’esercizio tramite il portale del Registro delle Imprese estone. Non richiede la firma di un revisore per le società di piccole dimensioni, ma deve essere redatto secondo i principi contabili estoni, che per le PMI sono semplificati rispetto agli IFRS.

Dichiarazione sui dividendi: ogni distribuzione di utili ai soci deve essere comunicata all’Autorità Fiscale e l’imposta del 22% deve essere versata entro il 10 del mese successivo alla distribuzione.

La gestione di questi adempimenti richiede generalmente il supporto di un commercialista locale autorizzato, non per obbligo di legge in tutti i casi ma per la necessità di operare correttamente all’interno di un sistema normativo che, pur essendo digitale ed efficiente, ha le sue specificità tecniche.

Errori comuni da evitare

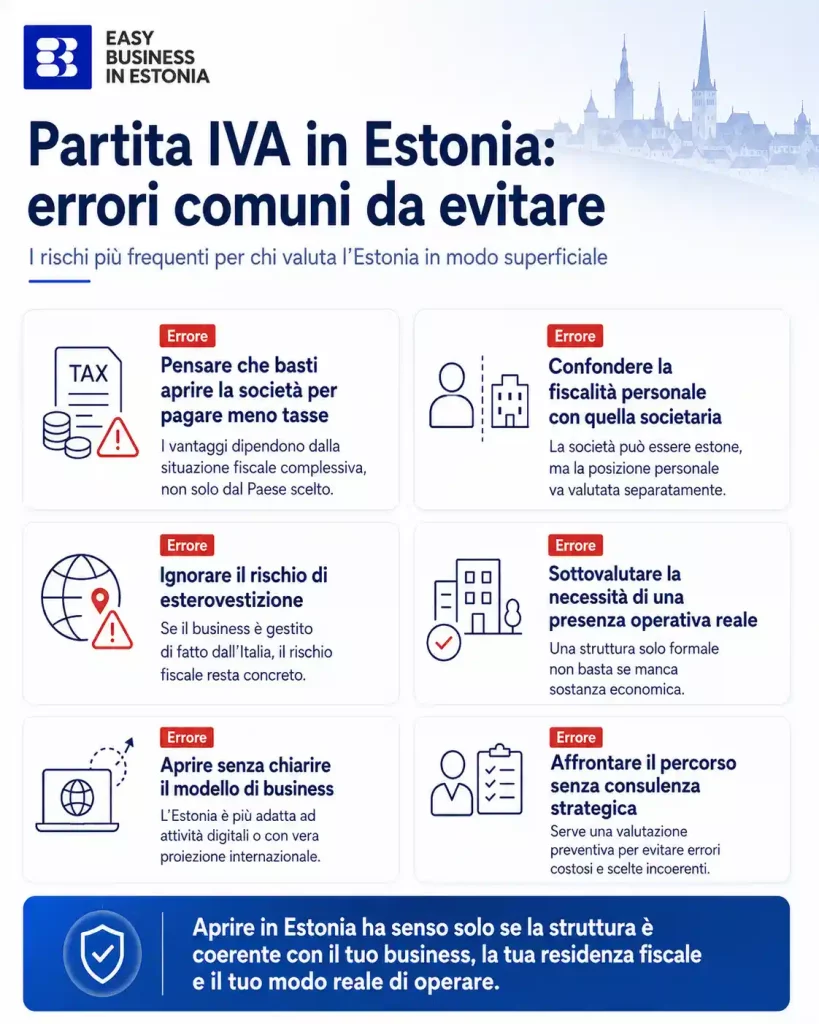

Questo è il punto in cui molte operazioni di internazionalizzazione ben avviate si complicano.

Gli errori che seguono non sono teorici: sono le contestazioni più frequenti che coinvolgono imprenditori italiani con società estere e riguardano la partita IVA in Estonia come qualsiasi altra struttura societaria estera.

1. Esterovestizione societaria

L’esterovestizione si verifica quando una società formalmente registrata all’estero è considerata, ai fini fiscali, residente in Italia, perché la sua direzione effettiva e il suo centro decisionale si trovano sul territorio italiano.

In pratica: se l’amministratore unico è un residente italiano, i contratti vengono firmati in Italia, le decisioni strategiche vengono prese in Italia e la società non ha alcuna presenza operativa reale in Estonia, l’Agenzia delle Entrate può riqualificare la società come italiana a tutti gli effetti.

Per evitare questo rischio, è necessario che la società estone abbia una sostanza economica reale nel paese: un indirizzo operativo verificabile, attività effettivamente svolte sul territorio o con controparti estere e una gestione documentata che dimostri l’effettiva operatività della struttura.

2. Confusione tra residenza societaria e residenza fiscale personale

Aprire una partita IVA in Estonia non modifica automaticamente la residenza fiscale del titolare.

Un imprenditore italiano che costituisce una OÜ estone ma continua a vivere e lavorare in Italia rimane fiscalmente residente in Italia e i redditi percepiti dalla società (stipendi, compensi amministrativi, dividendi) sono soggetti alla fiscalità italiana secondo le regole della convenzione contro la doppia imposizione tra Italia ed Estonia.

Questo è uno degli equivoci più diffusi e uno dei più costosi. La struttura estone può ottimizzare la fiscalità a livello societario, ma non sostituisce una pianificazione fiscale personale strutturata.

3. Mancanza di sostanza economica

Collegato al punto sull’esterovestizione, ma distinto: la sostanza economica non riguarda solo dove vengono prese le decisioni, ma anche se la società ha una ragione economica reale per esistere nella giurisdizione scelta.

Una società estone che non ha clienti estoni, non ha dipendenti, non ha contratti con fornitori locali e non svolge alcuna attività riconducibile all’Estonia è esposta a contestazioni sia in Estonia, dove le autorità fiscali possono rifiutare la registrazione IVA o cancellarla, sia in Italia.

4. Gestione contabile superficiale

Un errore operativo frequente è sottovalutare la contabilità ordinaria della società estone, affidandosi a soluzioni low-cost che non garantiscono la corretta tenuta dei registri o la presentazione puntuale delle dichiarazioni.

Una contabilità lacunosa non è solo un rischio di sanzioni in Estonia: è un elemento che, in caso di verifica italiana, indebolisce la dimostrazione della sostanza economica della struttura.

L’Estonia come trampolino di lancio

Guardare all’Estonia solo come a un paese dove aprire una partita IVA a costi contenuti significa perdere la parte più interessante del ragionamento.

Il vero vantaggio competitivo di una struttura estone non è il risparmio immediato ma il posizionamento strategico che consente nel medio e lungo periodo.

Una società OÜ estone è una società europea a tutti gli effetti, con accesso al mercato unico, credibilità nei confronti di clienti e partner internazionali, e una struttura giuridica riconoscibile in qualsiasi paese dell’Unione.

Per un professionista o un imprenditore italiano che lavora con clienti nord-europei, anglosassoni o dell’Europa dell’Est, operare attraverso una società estone spesso riduce l’attrito commerciale: è una controparte familiare, con un numero di partita IVA in Estonia verificabile sul VIES, con contratti regolati da un sistema giuridico stabile e con una reputazione istituzionale solida.

A questo si aggiunge la scalabilità della struttura.

Il sistema estone è progettato per crescere con l’impresa: l’aggiunta di soci, la modifica dello statuto, l’apertura di conti bancari business in altri paesi europei, l’assunzione di personale remoto, tutti processi che in Estonia si gestiscono con strumenti digitali e tempi prevedibili.

Per una startup o una PMI in fase di espansione, questa flessibilità operativa ha un valore concreto che va oltre la fiscalità.

L’Estonia è anche parte di un ecosistema più ampio: una rete di servizi fintech, piattaforme di banking digitale, provider di payroll internazionale e servizi di compliance che si è sviluppata attorno al programma e-Residency e che oggi rende la gestione di una società estone accessibile anche a chi non ha una struttura amministrativa interna dedicata.

Una partita IVA in Estonia gestita con superficialità non porta i benefici attesi; una struttura progettata con cura, invece, può diventare la base operativa da cui sviluppare un business con una proiezione autenticamente europea.

Partita IVA in Estonia: considerazioni finali

L’Estonia non è la soluzione giusta per tutti e sarebbe un errore presentarla come tale. È la soluzione giusta per chi ha un’attività con proiezione internazionale reale, per chi cerca una struttura societaria efficiente e digitale e per chi è disposto a costruire una presenza operativa concreta, non solo formale, in un paese europeo tra i più avanzati sul piano amministrativo.

Aprire una partita IVA in Estonia richiede pianificazione, una comprensione precisa delle implicazioni fiscali personali e societarie e il supporto di professionisti che conoscano entrambi i sistemi: quello estone e quello italiano.

Non è un processo complicato, ma è un processo che va fatto bene.

Se stai valutando questa strada, il punto di partenza non è la burocrazia: è una consulenza strategica che ti aiuti a capire se la struttura estone è coerente con il tuo modello di business, la tua residenza fiscale e i tuoi obiettivi di crescita.

Solo a partire da quella valutazione ha senso procedere con i passi operativi.

Vuoi capire se aprire una partita IVA in Estonia è la scelta giusta per la tua situazione specifica? Prenota una consulenza gratuita con il nostro team, analizziamo insieme la tua struttura e ti diamo una valutazione concreta, senza impegno.

Articolo realizzato da Maria Galuffo, co-founder di Easy Business in Estonia.