Se stai cercando informazioni su e-Residency Estonia tasse, la prima cosa da chiarire è questa: l’e-Residency non elimina le imposte e non trasforma l’Estonia in un paradiso fiscale.

Questo articolo è stato aggiornato nel mese di giugno 2026 per offrire una lettura più attuale e coerente.

Ti permette però di gestire una società estone in modo digitale e di accedere a un sistema fiscale più semplice, trasparente e prevedibile rispetto a quello di molti altri Paesi europei.

Il vantaggio principale è che, in Estonia, la società paga l’imposta sugli utili solo quando questi vengono distribuiti, ad esempio sotto forma di dividendi. Se invece gli utili restano in azienda e vengono reinvestiti, non scatta subito la tassazione societaria.

Allo stesso tempo, chi apre una società con e-Residency deve considerare anche un altro aspetto fondamentale: le tasse personali e gli eventuali obblighi fiscali nel Paese in cui vive o lavora.

In questa guida vediamo quindi come funzionano davvero tasse, IVA, dividendi, stipendio e spese aziendali per chi vuole usare l’e-Residency per aprire e gestire un’impresa in Estonia, evitando semplificazioni fuorvianti e chiarendo cosa si paga davvero, quando si paga e in quali casi possono entrare in gioco anche regole fiscali estere.

Abbiamo realizzato un breve video riassuntivo dei contenuti di questo articolo, buona visione.

e-Residency Estonia tasse: l’Estonia non è un paradiso fiscale

Chi cerca informazioni su e-Residency Estonia tasse spesso parte da un equivoco: pensare che aprire una società in Estonia significhi non pagare imposte. In realtà non è così. L’Estonia non è un paradiso fiscale, ma un Paese dell’Unione Europea con un sistema fiscale più chiaro, digitale e lineare rispetto a quello di molte altre giurisdizioni europee.

Il vero vantaggio non è l’assenza di tasse, ma il modo in cui sono strutturate. Per una società estone, infatti, la tassazione sugli utili scatta in genere quando questi vengono distribuiti, ad esempio come dividendi. Finché gli utili restano in azienda e vengono reinvestiti, non si genera subito la stessa pressione fiscale che molti imprenditori incontrano altrove.

C’è poi un altro punto essenziale da capire: l’e-Residency non coincide con la residenza fiscale personale. Ottenere l’e-Residency ti consente di aprire e gestire online una società estone, ma non trasferisce automaticamente in Estonia le tue imposte personali. Questo significa che, in base al Paese in cui vivi, lavori o sei fiscalmente residente, potresti continuare ad avere obblighi fiscali anche fuori dall’Estonia.

Per questo motivo, il modo corretto di leggere il sistema estone non è “zero tasse”, ma tassazione più prevedibile, meno burocrazia e maggiore efficienza nella gestione dell’impresa. Ed è proprio questa combinazione a rendere l’Estonia interessante per molti imprenditori digitali, freelance e consulenti che vogliono operare in modo più semplice e internazionale.

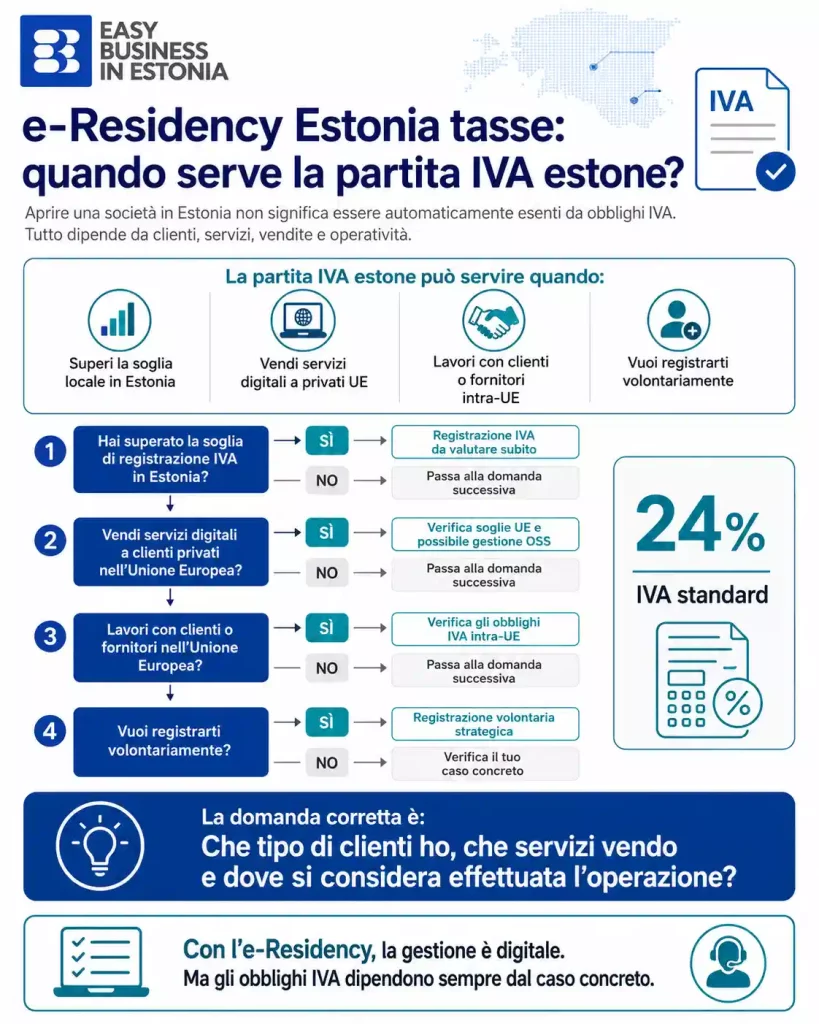

e-Residency Estonia tasse e IVA: quando serve la partita IVA estone

Chi cerca informazioni su e-Residency Estonia tasse deve capire anche come funziona l’IVA in Estonia, perché è uno degli aspetti più importanti nella gestione operativa di una società estone.

Aprire un’azienda con e-Residency, infatti, non significa essere automaticamente esenti da obblighi IVA: tutto dipende dal tipo di clienti che hai, dal tipo di servizi o prodotti che vendi e dal luogo in cui si considera effettuata la prestazione.

In Estonia l’aliquota IVA standard è attualmente del 24%, ma non tutte le fatture devono essere emesse con IVA estone.

In molti casi, soprattutto quando lavori con clienti business in altri Paesi UE o fuori dall’Unione Europea, si applicano regole diverse, come il reverse charge o l’aliquota 0%.

Per questo motivo, prima ancora di chiederti “quante tasse pago con l’e-Residency?”, è utile capire quando sei obbligato ad aprire una posizione IVA e quando, invece, non lo sei.

In linea generale, la tua società estone può avere bisogno della partita IVA nei seguenti casi:

- quando superi la soglia di registrazione IVA prevista in Estonia (fatturato di 40000 € nell’anno solare) per le operazioni rilevanti ai fini locali;

- quando vendi servizi digitali o elettronici a clienti privati nell’Unione Europea e superi la soglia UE prevista per queste operazioni;

- quando lavori con clienti o fornitori all’interno dell’UE e hai bisogno di operare correttamente nelle transazioni intracomunitarie;

- quando scegli di registrarti volontariamente per semplificare la gestione fiscale e commerciale con partner europei.

Scopri quanto potresti risparmiare aprendo una società in Estonia

Calcolatore di risparmio fiscale

Inserisci la differenza annua tra i tuoi ricavi e costi operativi.

Stima orientativa su utile interamente distribuito. Ipotesi usate: IRES 24%, IRAP 3,9%, tassazione dividendi Italia 26%, imposta estone sugli utili distribuiti 22%. Non sostituisce una consulenza fiscale personalizzata.

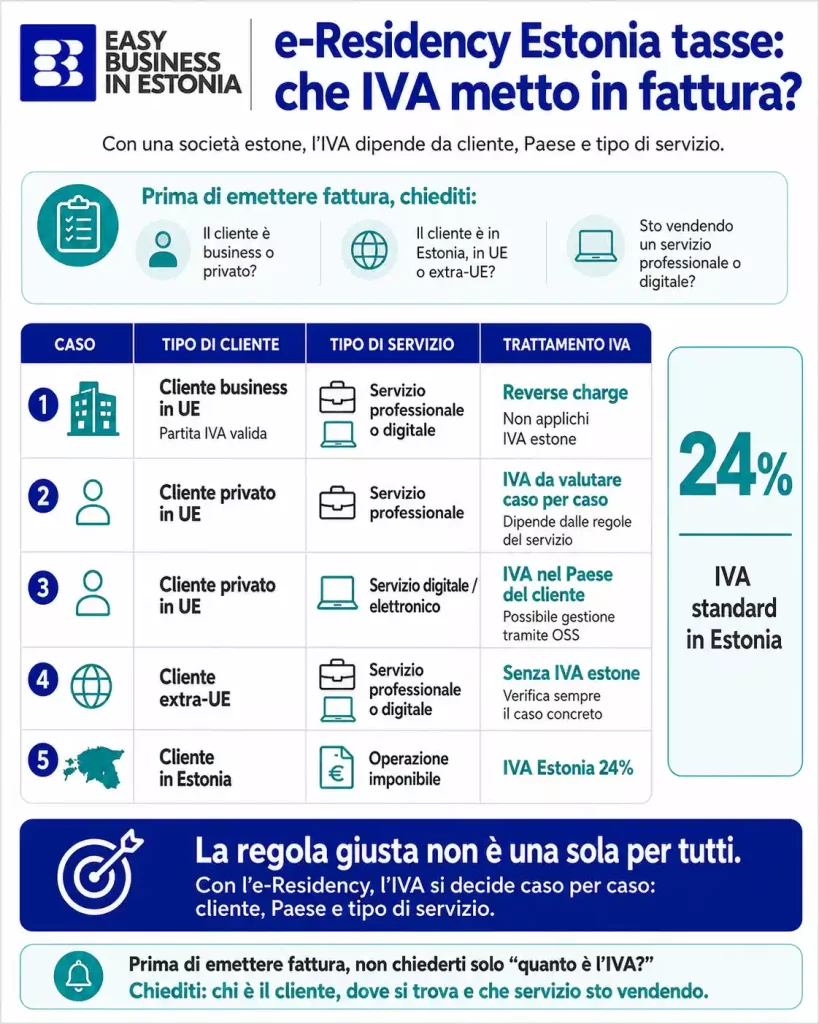

Come applicare l’IVA alle fatture con una società estone

Quando si parla di e-Residency Estonia tasse, una delle domande più frequenti è: devo aggiungere l’IVA in fattura oppure no? La risposta dipende soprattutto da tre elementi: il tipo di servizio che offri, il Paese del cliente e il fatto che il cliente sia un’azienda con partita IVA valida oppure un privato.

Per semplificare, possiamo dividere i servizi in due grandi categorie:

- servizi professionali o “non automatizzati”, come consulenza, sviluppo software su richiesta, progettazione, marketing o servizi personalizzati;

- servizi elettronici o automatizzati, come SaaS, abbonamenti digitali, piattaforme online, download automatici o contenuti digitali erogati senza intervento umano rilevante.

Se offri servizi professionali o non automatizzati

Se fatturi a un cliente B2B nell’Unione Europea con partita IVA valida, in linea generale non applichi l’IVA estone in fattura e l’operazione segue il meccanismo del reverse charge. In questo caso è importante verificare che il numero IVA del cliente sia valido.

Se invece fatturi a un cliente privato oppure a un soggetto che non ha una partita IVA valida, nella maggior parte dei casi devi applicare l’IVA estone, oggi pari al 24%, salvo eccezioni specifiche previste dalle regole sul luogo di imposizione.

Questo è uno degli aspetti più delicati da comprendere quando si affronta il tema e-Residency Estonia tasse, soprattutto per chi lavora con clienti in diversi Paesi europei.

Quando il cliente si trova fuori dall’Unione Europea, spesso la fattura può essere emessa senza IVA estone, ma va sempre verificato se nel Paese del cliente esistono obblighi locali o regole particolari sulla territorialità del servizio.

Se offri servizi elettronici o automatizzati

Per i servizi digitali automatizzati venduti a un cliente B2B UE con partita IVA valida, in linea generale, non applichi l’IVA estone. In questo caso si utilizza normalmente il meccanismo del reverse charge.

Se invece vendi a un cliente privato nell’UE, la regola cambia: per i servizi elettronici B2C l’IVA è normalmente dovuta nel Paese del cliente e, quando necessario, può essere gestita tramite il regime OSS.

È un passaggio fondamentale da chiarire quando si affronta il tema e-Residency Estonia tasse, soprattutto se l’obiettivo è vendere servizi digitali in Europa in modo corretto e sostenibile.

Se il cliente si trova fuori dall’UE, in molti casi la fattura può essere emessa senza IVA estone, ma anche qui conviene verificare le regole del Paese di destinazione.

e-Residency Estonia tasse: attenzione alle fatture verso clienti estoni

Se il tuo cliente è in Estonia e l’operazione è imponibile localmente, si applica normalmente l’IVA estone del 24%.

Riepilogo IVA per chi apre una società con e-Residency in Estonia

Per riassumere in modo semplice il tema e-Residency Estonia tasse dal punto di vista IVA, una società estone in genere non applica l’IVA estone quando fattura a un cliente business nell’Unione Europea con partita IVA valida, perché in questi casi si usa normalmente il meccanismo del reverse charge.

Se invece il cliente si trova nell’UE ma è un privato oppure un soggetto senza partita IVA valida, la gestione cambia. Per i servizi professionali e non automatizzati può trovare applicazione l’IVA estone, mentre per i servizi digitali o elettronici B2C l’IVA è normalmente dovuta nel Paese del cliente, spesso tramite il regime OSS.

Se il cliente è fuori dall’Unione Europea, in molti casi la fattura può essere emessa con IVA estone, ma va sempre verificato se esistono obblighi locali nel Paese del cliente o regole particolari sulla territorialità della prestazione che possono esentarla.

Se invece fatturi a un cliente estone, azienda o privato, e l’operazione è imponibile localmente, si applica normalmente l’IVA estone del 24%.

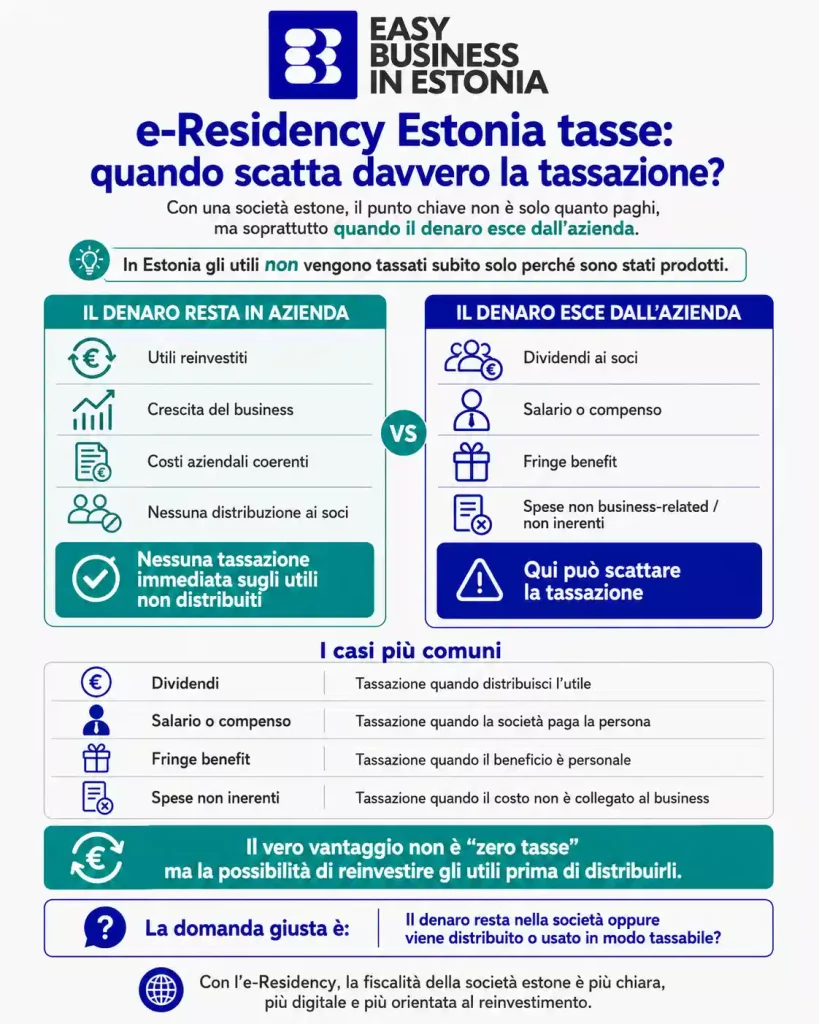

e-Residency Estonia tasse: quando la società non paga imposte sugli utili

Uno dei motivi per cui molte persone cercano informazioni su e-Residency Estonia tasse è capire se una società estone paga imposte anche quando non distribuisce denaro.

La risposta, in linea generale, è che in Estonia gli utili non vengono tassati subito: la tassazione societaria entra normalmente in gioco quando il profitto viene distribuito sotto forma di dividendi.

Questo significa che, se la tua società estone fattura, incassa e reinveste gli utili nell’attività, non si applica immediatamente l’imposta sugli utili distribuiti. Ed è proprio questo uno degli aspetti più interessanti del sistema estone per startup, consulenti, freelance e imprenditori digitali che vogliono far crescere il business prima di prelevare denaro a livello personale.

Detto questo, è importante evitare semplificazioni eccessive: dire che una società estone “non paga tasse” non è del tutto corretto. Anche con l’e-Residency, infatti, possono comunque esserci imposte da pagare quando la società:

- distribuisce dividendi;

- corrisponde stipendi o compensi;

- sostiene spese non strettamente legate all’attività;

- concede benefici personali o fringe benefit;

- genera obblighi fiscali in un altro Paese.

Per questo motivo, il vero vantaggio dell’Estonia non è l’assenza totale di tasse, ma un sistema in cui la fiscalità societaria è più semplice, più intuibile e più favorevole al reinvestimento degli utili.

È proprio qui che il tema e-Residency Estonia tasse diventa davvero interessante per chi vuole costruire un business internazionale in modo più efficiente, senza confondere il concetto di semplificazione fiscale con quello di assenza di imposte.

Allora quando si pagano le tasse in Estonia con l’e-Residency?

La domanda giusta non è solo “quante tasse si pagano con l’e-Residency?”, ma soprattutto “quando si pagano davvero?” In Estonia, per una società, il momento fiscale rilevante nasce in genere quando il denaro esce dall’azienda sotto forma di distribuzione di utili o di altre erogazioni tassabili.

Questo è il punto centrale da capire per chi cerca informazioni su e-Residency Estonia tasse: il sistema estone non tassa la società nello stesso modo in cui molti altri Paesi tassano semplicemente l’utile prodotto a fine anno. La logica principale è diversa e ruota attorno alla distribuzione del profitto, non alla sua sola maturazione contabile. Per questo motivo il modello estone è spesso percepito come più favorevole alla crescita, soprattutto da chi vuole reinvestire nel business invece di prelevare subito denaro a livello personale.

I due modi più comuni con cui un imprenditore trasferisce valore dalla società a sé stesso sono di solito:

- dividendi, cioè distribuzione degli utili ai soci;

- stipendio o compenso, cioè remunerazione per il lavoro svolto.

Ed è proprio per questo che, nelle sezioni successive, ha senso analizzare separatamente dividendi e salario, perché sono i due strumenti principali con cui cambia il carico fiscale complessivo tra azienda e persona fisica.

Dividendi in Estonia: come vengono tassati

Quando si parla di e-Residency Estonia tasse, i dividendi sono uno dei temi più cercati sui motori di ricerca, perché rappresentano il modo più comune con cui il socio preleva gli utili dalla società.

In Estonia, i dividendi non vengono tassati come in molti altri Paesi al momento della semplice maturazione dell’utile: la tassazione scatta quando la società decide di distribuire il profitto.

Dal 2025, il meccanismo standard prevede che sia la società estone a pagare l’imposta sui dividendi distribuiti, applicando un’aliquota del 22% calcolata sull’importo lordo distribuito. In altre parole, il carico fiscale principale sui dividendi nasce a livello aziendale nel momento in cui il profitto esce dalla società. Se invece l’utile resta in azienda e viene reinvestito, questa specifica imposta sui dividendi non si applica al momento del reinvestimento.

Per chi usa l’e-Residency, c’è però un aspetto fondamentale da non sottovalutare: il fatto che la società paghi l’imposta in Estonia non significa automaticamente che il socio non abbia altri obblighi fiscali personali nel proprio Paese di residenza.

Se vivi fiscalmente in Italia o in un altro Stato, i dividendi ricevuti potrebbero dover essere dichiarati anche lì, secondo la normativa locale e l’eventuale convenzione contro le doppie imposizioni applicabile. L’e-Residency, da sola, non sposta la tua residenza fiscale personale.

Per questo motivo, il vantaggio reale dei dividendi in Estonia non è “non pagare tasse”, ma poter gestire in modo più efficiente il momento in cui distribuire gli utili, lasciando spazio al reinvestimento quando il business è ancora in fase di crescita.

Salario mensile in Estonia: come funziona davvero la tassazione

Per capire e-Residency Estonia tasse in modo corretto, bisogna partire da un punto essenziale: come viene tassato il denaro che esce dalla società sotto forma di compenso personale. In questo contesto è fondamentale distinguere tra due situazioni diverse:

- il compenso da membro del consiglio di amministrazione;

- il salario da dipendente per il lavoro operativo svolto all’interno dell’azienda.

Questa distinzione è importante perché non tutto ciò che percepisci dalla tua società estone viene trattato allo stesso modo dal punto di vista fiscale. Inoltre, se utilizzi l’e-Residency ma vivi in un altro Paese, conta anche dove il lavoro viene svolto concretamente e dove si trova la tua residenza fiscale.

Compenso da amministratore

Se ricevi un compenso come membro del consiglio di amministrazione della società estone, in linea generale questo importo è soggetto in Estonia al 22% di imposta sul reddito.

In alcuni casi può aggiungersi anche il 33% di social tax, salvo che tu possa dimostrare di essere già coperto dal sistema previdenziale di un altro Paese dell’UE, dello SEE, della Svizzera o di uno Stato convenzionato, ad esempio tramite certificato A1 o documento equivalente.

Nell’ambito del tema e-Residency Estonia tasse, questo è un aspetto da non sottovalutare: il compenso da amministratore segue regole specifiche e non va confuso automaticamente con lo stipendio da dipendente.

Salario da dipendente

Quando percepisci uno stipendio da dipendente per un lavoro operativo reale svolto per la tua azienda, la tassazione dipende soprattutto da dove lavori fisicamente.

Nel caso in cui il lavoro viene svolto fisicamente in Estonia, in linea generale la società estone deve applicare le normali regole payroll estoni, quindi:

- 22% di personal income tax;

- 33% di social tax a carico del datore di lavoro;

- contributo di disoccupazione, dove applicabile.

Se invece il lavoro viene svolto fuori dall’Estonia, in alcuni specifici casi non si applicano imposta sul reddito, social tax o contributi estoni sul salario, perché il reddito da lavoro dipendente viene normalmente tassato nel Paese in cui il lavoro è prestato o nel Paese di residenza del lavoratore, secondo le regole locali e le eventuali convenzioni contro la doppia imposizione. Anche questo passaggio è centrale per interpretare correttamente e-Residency Estonia tasse, soprattutto quando la società estone opera in un contesto internazionale.

Il punto chiave da capire

Per chi cerca informazioni su e-Residency Estonia tasse, la regola pratica è questa: non esiste un’unica formula standard valida per tutti. Non bisogna partire da percentuali fisse tra compenso amministratore e stipendio, ma dalla realtà del lavoro svolto, dalla tua posizione personale e dal Paese in cui vivi e lavori davvero.

Per questo motivo, nella maggior parte dei casi internazionali, il salario va strutturato con attenzione: una parte può essere qualificata come compenso amministratore, un’altra come stipendio operativo, ma la suddivisione deve essere coerente, documentabile e fiscalmente equa.

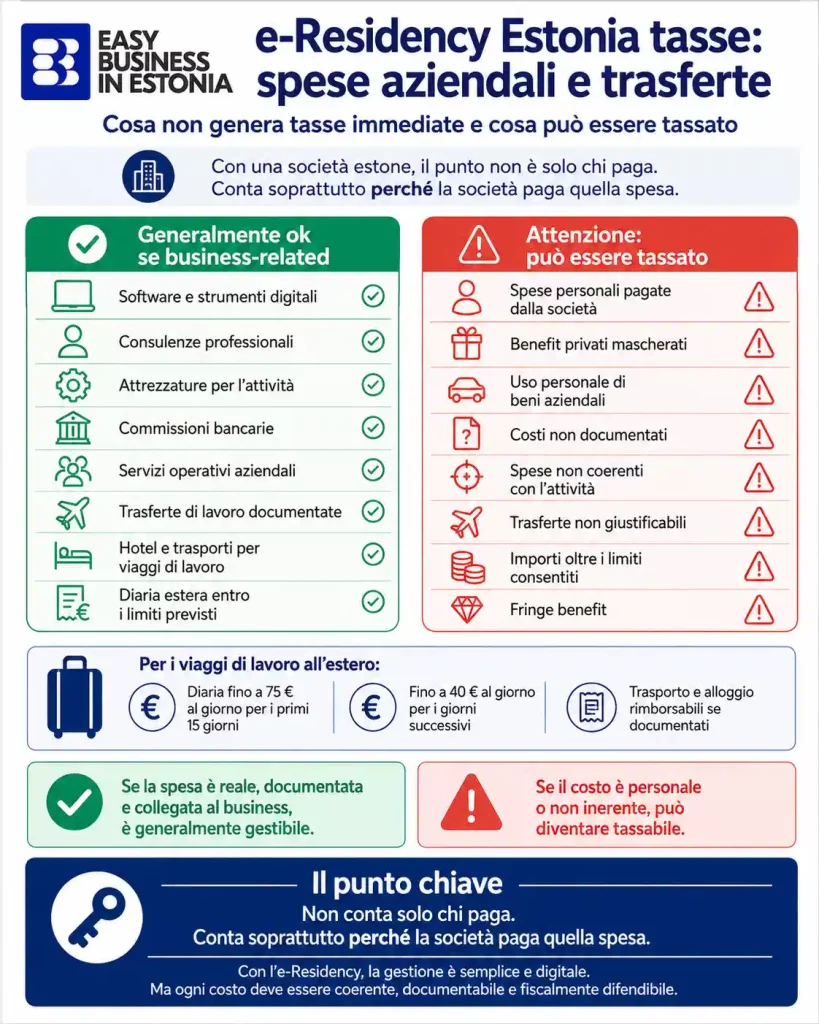

Spese aziendali: quali costi non generano tasse immediate in Estonia

Quando si parla di e-Residency Estonia tasse, un altro aspetto fondamentale riguarda le spese aziendali. In Estonia, i costi realmente collegati all’attività d’impresa non generano tassazione immediata solo perché vengono sostenuti dalla società. Questo significa che, se una spesa è coerente con il business, documentata e giustificabile, in linea generale può essere pagata dalla società senza far scattare subito imposte aggiuntive.

Rientrano normalmente in questa logica, ad esempio:

- software, strumenti digitali e servizi web per il business;

- attrezzature e arredi per l’attività;

- abbonamenti professionali e strumenti amministrativi;

- consulenze e servizi necessari allo sviluppo dell’azienda;

- commissioni bancarie e costi operativi;

- trasporti, vitto e alloggio legati a trasferte di lavoro reali e ben documentate.

Il punto chiave, però, è sempre lo stesso: la spesa deve essere realmente connessa all’attività. Se invece la società paga costi personali, spese non inerenti o uscite che non si possono giustificare in modo credibile, in Estonia queste somme possono essere trattate come spese non business-related e quindi tassate.

In molti casi si applica la corporate income tax al 22/78 sull’importo netto pagato; se il vantaggio va a beneficio personale dell’amministratore o del dipendente, il costo può essere qualificato anche come fringe benefit, con ulteriore imposizione fiscale.

Per questo motivo, non dovresti considerare automaticamente come “spese esentasse” costi come vacanze, utilizzo privato dell’auto, benefit personali mascherati da costi aziendali o spese sostenute per un’attività che in realtà crea una stabile organizzazione fiscale in un altro Paese. Anche con una società estone, infatti, l’e-Residency non ti esonera da eventuali obblighi fiscali esteri se il business viene gestito o svolto concretamente altrove. Proprio per questo, comprendere bene il rapporto tra costi aziendali, spese personali e e-Residency Estonia tasse è essenziale per evitare errori che potrebbero avere conseguenze fiscali sia in Estonia sia nel Paese in cui operi.

Indennità giornaliera in Estonia: come funziona per i viaggi di lavoro

Quando si parla di e-Residency Estonia tasse, anche le trasferte di lavoro meritano attenzione. Se la tua società estone organizza un viaggio di lavoro in modo corretto, può rimborsare le spese documentate della trasferta e, nei casi previsti, riconoscere anche una indennità giornaliera senza generare tassazione immediata entro i limiti stabiliti dalla normativa estone.

Per gestire correttamente una trasferta, è importante conservare tutta la documentazione rilevante, ad esempio:

- biglietti di viaggio;

- ricevute hotel;

- eventuali costi di trasporto locale;

- altre spese ragionevoli collegate al viaggio di lavoro.

Per i viaggi di lavoro all’estero, la diaria non imponibile può arrivare fino a 75 euro al giorno.

Se durante la trasferta vengono forniti pasti gratuiti, il datore di lavoro può ridurre la diaria fino al 70%. Se invece la società paga importi superiori ai limiti previsti, la parte eccedente viene trattata fiscalmente come reddito da lavoro e quindi diventa imponibile.

Il punto chiave, anche in questo caso, è che la trasferta deve essere reale, documentata e formalizzata correttamente. Se un viaggio personale viene presentato come viaggio di lavoro, oppure se mancano i documenti necessari, i rimborsi possono perdere il trattamento fiscale favorevole.

Ovviamente tutto ciò vale se si è dipendenti o amministratori della società percependo i relativi salari o compensi.

e-Residency Estonia tasse: quando ha senso chiedere una consulenza

Dopo aver visto come funzionano utili, dividendi, stipendio, IVA, spese aziendali e trasferte, il punto più importante è questo: non esiste una soluzione identica per tutti.

La struttura corretta dipende da dove vivi, da dove lavori davvero, da come fatturi, da chi sono i tuoi clienti e da come vuoi prelevare denaro dalla società.

Per questo motivo, chi apre un’azienda in Estonia con l’e-Residency Estonia tasse dovrebbe valutare il proprio caso in modo concreto prima di prendere decisioni su compensi, dividendi, registrazione IVA o gestione delle spese. Una scelta che sulla carta sembra semplice può avere effetti fiscali molto diversi a seconda del Paese di residenza e dell’operatività reale del business.

Se vuoi capire quale impostazione sia più adatta alla tua situazione, possiamo aiutarti a valutare in modo chiaro la struttura della tua società, gli adempimenti fiscali principali e i passaggi da gestire per operare in modo corretto e sostenibile nel tempo.

Se vuoi approfondire chiedi una consulenza compilando il form sottostante.

Articolo realizzato da Maria Galuffo, co-founder di Easy Business in Estonia.